讓初學者露出幸福微笑的五大特點

1.最好吸收的財政學入門,量身打造的超易懂圖像式解說!

2.一單元一重點的編排方式,學習效率大提升!

3.博士親繪精彩插畫,讓你財政理論過目不忘!

4.眾多案例與博士的時事分析,緊跟兩岸與全球脈動!

5.特別增設「學校沒教的財政學潛規則」與「我財政想問」,知識補充與問題思考並行!

作者簡介:

作者 : 王有康 博士

現職: 康寧大學企管系副教授

台灣網路大學校長

外國英文期刊編輯委員

刊名:“Advance Journal of Economics, Business and Accounting “

經歷: 國立空中大學商學系副教授

台北商業大學應用商學系副教授

近10年常發表文章於聯合報、觀察雜誌等之知名報章雜誌

專業領域:財政理論 環境經濟 計量模型

經發表多篇文章於SSCI, SCI, CPCI等經濟期刊,包括

Acta Economica,International Journal of Research in Environmental Studies, Applied Finance & Accounting, British Journal of Economics Management & Trade, Asian Social Science, Advances in Social Science, Education and Humanities Research. Asian Journal of Economics, Business and Accounting.

作者:童中儀 博士

現職:康寧大學董事長

經歷:金甌女中校長

作者:張力 博士

現職:廣東海洋大學經濟金融學院院長

作者:何為民 博士

經歷:日本敬和園大學準教授

各界推薦

名人推薦:

陳明郎

中央研究院經濟所研究員

台灣大學經濟系教授

名人推薦:陳明郎

中央研究院經濟所研究員

台灣大學經濟系教授

作者序

序言

財政是公認社會科學中政治經濟學門的重要一環。它與每個公民的生活息息相關,並涉及到一國公共支出是否有效率、政府是否把錢花在刀口上、國家公共支出是否真正給到需要照顧的對象,租稅制度的設計是否符合租稅公平正義與財政收入原則。

許多國家普遍存在執政者為了討好選民繼續執政,大舉編列非生產性支出的預算。如此一來容易造成歲出大於歲入的溫水煮青蛙式的財政幻覺,助長國家債務螺旋式惡性膨脹。回顧2008年的全球金融危機,導致冰島陷入國家破產邊緣。許多歷史告訴我們,一國的財政出現長期赤字,可能優先檢討公共支出結構是否合理,有無浪費情形或是應該刪減那些不必要的支出,要比政府一昧地發行公債來彌補財政赤字缺口,來的更具體有效。例如1997年亞洲金融風暴期間,馬來西亞單靠舉債,還是沒能有效改善經濟問題。2009年以後出現的歐債危機,更是歐洲國家大幅舉債不當的鐵證。更甚者,財政收支是否允當,攸關一個國家執政者能否繼續執政。

回顧財政史,從早期亞當史密斯主張最小的政府是最好的政府,到後來出現市場失靈,人民逐漸意識到,單憑亞當史密斯有名的「看不見的手」的市場經濟,可能無法解決市場外部性問題。例如工廠排放汙染,影響當地居民的生活品質,工廠對當地居民的要求置之不理。或是生產商不當囤積紅標米酒或大蒜,導致商品價格不合理飆漲等情形。特別是民生物資用品,如果沒有政府的協調解決,可能造成大多數消費者權益受損。可見市場失靈最終還是得仰賴政府的介入。

但是如果政府也失靈了,那該怎麼辦呢? 例如政府介入解決,卻反而讓事情愈來愈糟糕。例如地方政府利用納稅人的錢,支付省屬公庫銀行因貸放企業收不回放款項所留下來的呆帳。或是廠商為了獲取青睞,對政府部門管理單位的尋租行為。 以上這些都是我們所關心的財政議題。

本書對這些問題做了精闢的解答。每個章節除了介紹最新的財政理論,也加入近年來國內外發生的實際財政案例。本書非常適合作為人手一本的入門讀物。也是大專院校財政學的入門教材。有志於財稅高普考、地方特考公職考試讀者請不要錯過,本書能幫助您理解財政學的重要概念。

序言

財政是公認社會科學中政治經濟學門的重要一環。它與每個公民的生活息息相關,並涉及到一國公共支出是否有效率、政府是否把錢花在刀口上、國家公共支出是否真正給到需要照顧的對象,租稅制度的設計是否符合租稅公平正義與財政收入原則。

許多國家普遍存在執政者為了討好選民繼續執政,大舉編列非生產性支出的預算。如此一來容易造成歲出大於歲入的溫水煮青蛙式的財政幻覺,助長國家債務螺旋式惡性膨脹。回顧2008年的全球金融危機,導致冰島陷入國家破產邊緣。許多歷史告訴我們,一國的財政出現長期赤字,可能優先檢討公共支出結構...

目錄

序言

Chapter 1 財政學概論 001

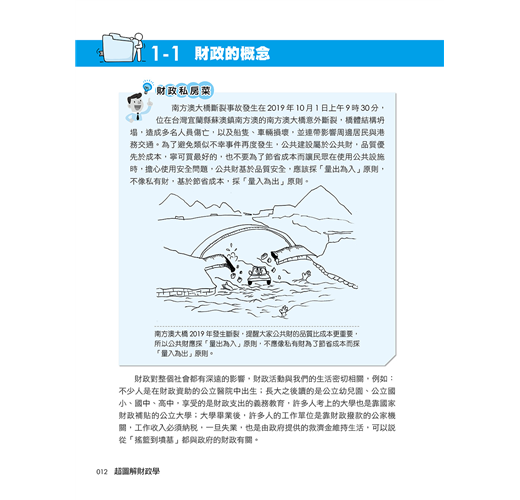

1-1 財政的概念 002

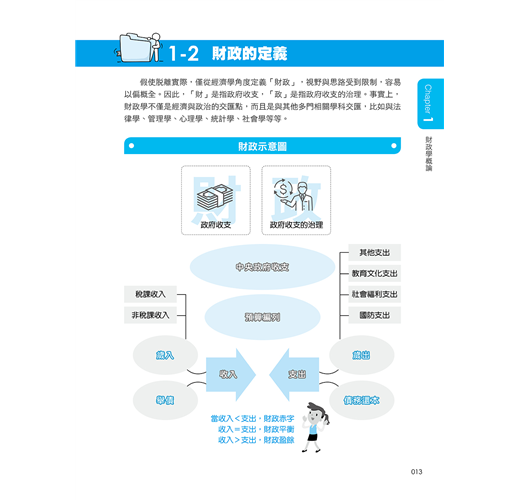

1-2 財政的定義 003

1-3 國家、政府與財政的關係 004

1-4 財政的特徵 006

1-5 財政理論的發展概述 007

1-6 財政的研究 009

1-7 Musgrave財政功能說 010

1-8 課稅原則 011

1-9 財政週期 012

1-10 財政紀律 013

Chapter 2 市場失靈與財政職能 015

2-1 理想的經濟市場 016

2-2 市場與市場失靈的類型 018

2-3 排汙交易與反對觀點 021

2-4 公經濟與私經濟的差別 022

2-5 公共財的特性 023

2-6 私有財與公共財的分類與特性 025

2-7 公共財的提供與定價原則 027

2-8 納稅人繳稅與公共財享用關係 029

2-9 公地悲劇(Tragedy of the commons) 030

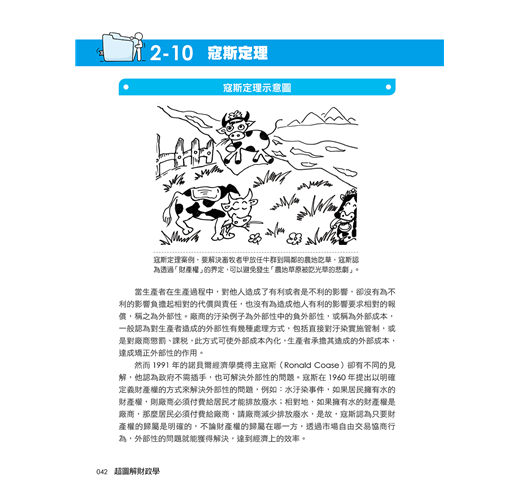

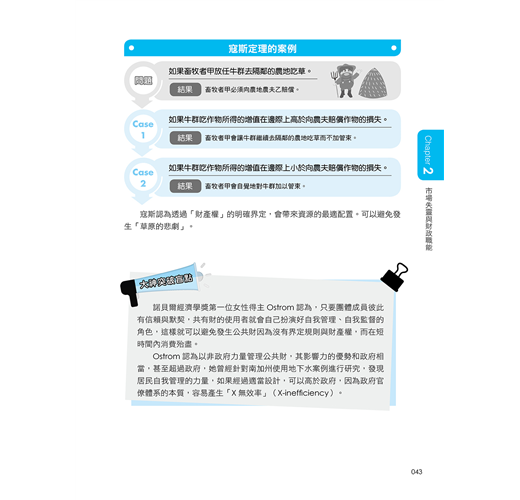

2-10 寇斯定理 032

2-11 免費搭車者(free rider) 034

2-12 財政職能解決市場失靈 036

2-13 政府失靈 038

2-14 所得分配指標 039

2-15 國際公共財 041

2-16 殊價財(merit goods)定義 042

Chapter 3 財政收入概述 043

3-1 財政收入對國家的重要性 044

3-2 財政收入的形式 045

3-3 財政收入規模的影響因素 048

3-4 財政收入的金額問題 050

3-5 財政收入究竟應該「以收定支」或「以支定收」 051

3-6 影響財政收入規模的不利因素 052

3-7 台灣的稅負負擔率 053

3-8 印花稅不應該廢除 054

3-9 各國稅負負擔率比較 055

Chapter 4 稅收原理 057

4-1 稅收的定義 058

4-2 稅收的特徵 060

4-3 稅收詞彙 061

4-4 稅收分類 066

4-5 租稅公平 067

4-6 租稅轉嫁與租稅歸宿 068

4-7 拉弗曲線 071

4-8 因應時代的新型稅制 072

4-9 稅盾效應(tax shield) 075

4-10 林達爾模型 076

4-11 雙重課稅 077

4-12 國際避稅 079

4-13 出口退稅制度 080

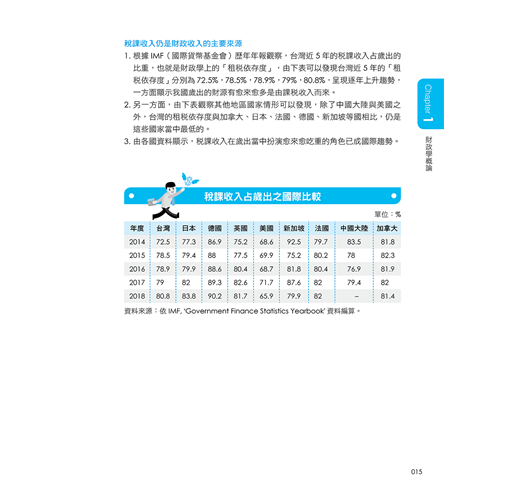

4-14 稅課收入仍是各國財政收入的主要來源 081

4-15 數位經濟時代交易課稅問題 083

Chapter 5 赤字與公債 085

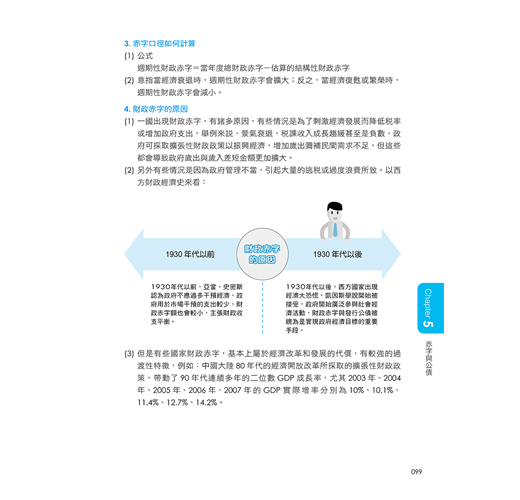

5-1 財政收支 086

5-2 財政平衡 087

5-3 財政赤字 088

5-4 彌補財政赤字的措施 090

5-5 公債 092

5-6 李嘉圖等價定理 095

5-7 公債的負擔 096

5-8 我國《公共債務法》對政府向外舉借行為的規範 099

5-9 國債鐘 100

5-10 債務置換 101

5-11 代際核算 102

5-12 台灣的中央政府債務 104

Chapter 6 財政支出 107

6-1 財政支出原則 108

6-2 財政支出按經濟用途的分類 109

6-3 衡量財政支出的指標 110

6-4 財政支出對經濟的影響 111

6-5 影響財政支出規模的因素 112

6-6 財政支出規模增長的原因 114

6-7 稅式支出 115

6-8 財政補貼 116

6-9 財政透明度 118

6-10 重要名詞補充 119

Chapter 7 稅收制度 123

7-1 稅收從自然屬性到法律形式 124

7-2 稅收制度類型 125

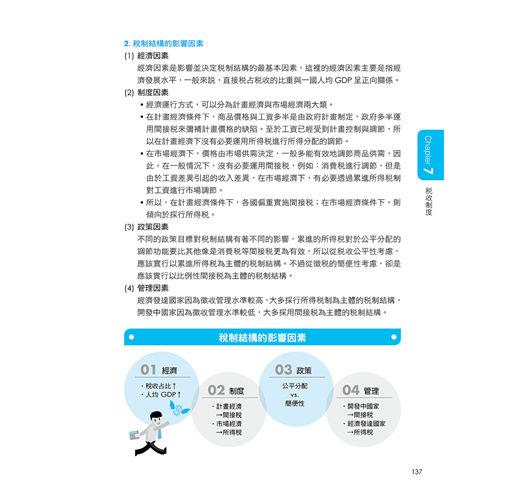

7-3 稅制的結構 126

7-4 稅收對各方面的影響 128

7-5 租稅遵循的迷思 129

7-6 租稅赦免 131

7-7 租稅誘因(tax incentives) 133

7-8 稅收原則 134

7-9 碳稅 137

7-10 零稅率與免稅 138

7-11 減低租稅負擔 139

7-12 財政制度 140

Chapter 8 政府預算 141

8-1 政府預算的概念 142

8-2 政府預算制度的基本性質 143

8-3 政府預算的原則 145

8-4 政府預算形式與體制 147

8-5 政府預算支出的法規 150

8-6 政府預算支出的概要 151

8-7 預算外收入 153

8-8 中央與地方的財政分權 155

8-9 多年預算 156

8-10 中央對地方政府撥款的概念 157

8-11 波畢茲法則 158

8-12 理性預算制度內涵 159

Chapter 9 財政理論 161

9-1 財政幻覺 162

9-2 財政紅利與財政餘利有何差別? 163

9-3 黏蠅紙效應 164

9-4 財政拖累與稅級攀升 165

9-5 BEPS 168

9-6 租稅天堂 169

9-7 最低稅負制 170

9-8 特殊稅制簡介 172

9-9 自動財政政策 175

9-10 財政努力 176

9-11 祖父條款 177

9-12 財政政策乘數 178

9-13 租稅平滑定理(Tax smoothing theory) 181

9-14 財政政策的時間落後(Time Lag) 182

9-15 地下經濟與稅基侵蝕 183

9-16 稅收所得彈性 185

9-17 平均稅率與累進稅 186

9-18 增稅真能改善財政赤字嗎? 187

Chapter 10 公共選擇 189

10-1 Arrow不可能定理 190

10-2 投票的矛盾(paradox of voting) 191

10-3 以腳投票 192

10-4 選票互助 193

10-5 競租 195

10-6 Downs模型 196

10-7 分權「俱樂部」理論 197

10-8 救生艇倫理 198

10-9 多數人暴政 199

10-10 最適的多數 200

10-11 公共選擇理論—囚犯困境 201

10-12 個人利益與團體利益的迷思 203

10-13 何謂PPP模式 205

Chapter 11 福利經濟學 207

11-1 福利經濟學簡介 208

11-2 福利經濟學的價值判斷指標 209

11-3 福利經濟定理 210

11-4 社會福利函數 211

11-5 基礎邊際外部性 214

11-6 帕雷托判斷準則 215

11-7 偏好誤識理論 217

11-8 庇古的財政移轉效應 218

Chapter 12 租稅個論 219

12-1 個人稅 220

12-2 兩稅合一 223

12-3 分離課稅 225

12-4 肥咖條款 227

12-5 海外所得 229

12-6 保留盈餘稅 231

12-7 保險金如何節稅 232

12-8 奢侈稅 233

12-9 台灣缺乏的稅制 234

Chapter 13 財政專題分析 237

13-1 稅收指數化 238

13-2 平頭稅公平嗎? 240

13-3 擁擠俱樂部理論與動物園 242

13-4 為何線性所得稅事實上是累進的,有矛盾嗎? 243

13-5 我國2018年GDP增加,總稅收卻不增反減,您注意到了嗎? 244

13-6 調整免稅額可以把原來的比例稅率變成具累進效果嗎? 248

13-7 稅率的提高將導致稅收不增反減嗎? 249

13-8 在與政府的逃稅賽中,逃稅人是輸家嗎? 250

13-9 新型冠狀病毒疫情的租稅問題 254

Chapter 14 有趣的租稅模型 257

14-1 Browning(1989)租稅模型 258

14-2 馬可夫鏈模型 261

14-3 黑市經濟逃稅理論模型 265

序言

Chapter 1 財政學概論 001

1-1 財政的概念 002

1-2 財政的定義 003

1-3 國家、政府與財政的關係 004

1-4 財政的特徵 006

1-5 財政理論的發展概述 007

1-6 財政的研究 009

1-7 Musgrave財政功能說 010

1-8 課稅原則 011

1-9 財政週期 012

1-10 財政紀律 013

Chapter 2 市場失靈與財政職能 015

2-1 理想的經濟市場 016

2-2 市場與市場失靈的類型 018

2-3 排汙交易與反對觀點 021

2-4 公經濟與私經濟的差別 022

2-5 公共財的特性 023

2-6 私有財與公共財的分類與特性 025

2-7 公共財的提供與定價原則 027

2-8 納...

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。

收藏

收藏

2二手徵求有驚喜

2二手徵求有驚喜