傳奇投資人吉姆‧羅傑斯(Jim Rogers)

德國億萬富翁西奧‧穆勒(Theo Müller)

共同推薦

作者雷納‧齊特曼(Rainer Zitelmann)是歷史和社會學雙博士,

曾任德國第三大出版社總編輯和世界報主編。(念兩個博士與他的致富無直接關係)

任職媒體期間,齊特曼曾對45位富豪做了一對一的深入訪談,

這些人的凈資產最少在1,000萬至3,000萬歐元,最多則達幾十億歐元。

光是採訪紀錄就多達1,740頁。

這份高達1,740頁的採訪,讓他發現:

光靠上班領死薪水,你不會變有錢,

錯誤的投資與投機,你也會很快從有錢到破產,

至於創業,你得先累積一些東西……

因此,多數人(你我)需要的起步是「死薪水的不投機致富金律」,

才能變有錢之後一直保持有錢。

(作者後來也從領死薪水的媒體人,轉進地產投資,

還開了一家地產行銷傳播公司,實現財富自由)

這份詳實的財富研究調查,將告訴你:

◎大學教育顯少能幫助學生達到財務成功

超過1/3的高收入受訪者根本沒念大學,1/7連高中都沒畢業,

那些讀過大學的富豪們的在校表現,也跟後來獲得的財富無關,

但有超過一半的受訪者說,他們熱衷體育競賽,從中學習如何應對失敗。

◎多數人都不是靠最初的職業變有錢

換過職業的人(不只換工作更要換產業),躋身富豪的機率是別人的六倍,

就算不換職業,超過66%的有錢人至少換過一次工作,

不管你想從事什麼行業,60%的富豪受訪者認為,

懂銷售是關鍵,而且他們大都從打工時期就在培養。

◎死薪水的致富基礎:不動產、股票或ETF

多數人都不喜歡存錢,所以,付房貸,是強迫自己乖乖存錢的好方法。

(變有錢的最佳守則:自律)

房地產乍看之下有不易變現的缺點,但也會讓你不輕易變動投資組合。

股票和ETF呢?

富豪們的建議是,永遠不要去碰你已投入股市的錢,崩盤也一樣。

萬一你的薪水增加了,

記得,拿出增加的50%繼續投資。剩下的50%呢?

◎想一直有錢?重點不是你做對了什麼,而是你不做什麼

多角化投資──巴菲特花一輩子時間告訴你別這麼做,

因為這代表你對自己投資商品,其實毫無把握,

還有其他常見的投資陷阱:本土偏好、投資後照鏡等,本書也將一一破解。

怎樣成為「有錢之後一直有錢」的人?

德國媒體編輯一對一面談有錢人後,親身實踐的致富報告。

作者簡介:

雷納‧齊特曼(Rainer Zitelmann)

德國達姆施塔特工業大學歷史學博士,並在柏林自由大學社會科學研究所擔任研究助理。

之後擔任烏爾斯坦和普羅皮萊恩出版社(Verlage Ullstein und Propyläen)(當時德國第三大圖書出版集團)的總編輯。不久後,他成為德國知名日報《世界報》高級主編,負責當代史和房地產版面

2000年,他創立了自己的公司Dr. ZitelmannPB. GmbH,該公司是德國地產行銷顧問的領導者。自己也是成功的房地產投資人,特別是在柏林,至今已出版超過二十本著作。

譯者簡介:

廖桓偉

淡江大學經營決策系、東吳大學企管研究所畢業。曾任網路電玩編譯、出版社編輯,希望引進更多有趣(且暢銷)的書,透過翻譯來感動讀者,譯有《改變未來的祕密交易》、《讓人無法拒絕的神奇字眼》、《重設你的人際邊界》(皆為大是文化出版)。

各界推薦

名人推薦:

「A大的理財心得分享」版主/ameryu

「小資YP投資理財筆記」版主/陳逸朴

「陳喬泓投資法則」版主/陳喬泓

名人推薦:「A大的理財心得分享」版主/ameryu

「小資YP投資理財筆記」版主/陳逸朴

「陳喬泓投資法則」版主/陳喬泓

章節試閱

死薪水的致富基礎,不動產和股票

人們在討論「有錢人」的時候,容易將兩個族群混為一談:擁有很多財富的人,以及賺很多錢但身上經常沒錢的人。兩者的差別在於花錢習慣,如果你想變有錢,就必須量入為出。

投資不動產是個讓你更輕鬆存錢的好方法。你可以買房子租給別人,然後將房租全部拿來付房貸,這樣你每個月的存款就會大幅增加。假如有定期還貸款的壓力,你就必須強迫自己每個月撥出一筆錢。

而收入越高就越容易貸款買房,因為銀行會考量你的個人信用以及房產的價值。這就是為什麼擁有不動產的人在退休的時候,會比其他收入相同的人獲取更多財富──因為他們必須付房貸,所以每個月就會乖乖存錢。關於這個主題,第13章會談到一些有趣的事實與數字。

許多人覺得存錢很難,是因為存錢必須犧牲當下的滿足,才能在未來獲利。存錢就跟維持健康飲食一樣,會隨著時間累積,只要自律就能獲得長期的回報:現在忍住不買巧克力或新車,以後就能達到想要的結果,無論是大筆財富還是完美的身體。

然而,大多數高收入人士都沒有足夠的存款,因為他們除了沒有持續存錢,還喜歡亂投資。在本書第2部,我將會討論投資人常犯的錯誤,以及如何避免它們。

我在這裡先提一個重要的建議:務必將你的儲蓄策略建立在「雙基礎」上──不動產與股票。不動產乍看之下的「缺點」(它比股票難出售)其實反而是優點,幫助你在構築財富時實踐所需的自律。而股票乍看之下的「缺點」(價格波動極大),只要你有建立財富的長期策略,也不需要擔心。

但有件最重要的事情請務必牢記在心:永遠不要去碰你已經投入股市的錢。尤其不要在股市崩盤後覺得損失慘重,就去改動你的投資組合。如果你只是臨時缺錢想更換新家電之類的東西,請千萬別因此動用投資組合。

為了讓你的財富策略開花結果,你必須撥出一筆「緊急基金」放在目前的帳戶,並同時建立你的投資組合。

拜託別再騙自己:「等我收入一變多,就開始存錢。」因為你對生活的期望會隨著收入增加而自動提高。假設你目前月薪是3千美元,你一定覺得月薪1萬2千美元時怎麼可能會入不敷出?不過到了那個時候,你一定會被期望隨著收入提高的速度嚇到!

我的建議是:接受較高的房貸還款率,就能強迫自己每個月撥出一筆錢。每月付款一次,你要繳的利息就會隨之降低。越快付清房貸,你的財富就增加得越快!我們將會在第13章細談這件事。

有些理財計算結果會使你相信,只要你將積蓄投資到利率8%的基金裡,就能賺到更多錢──那何必投資收益只有前者一半的房地產?然而這些計算既瑣碎又不切實際,因為它們沒考慮到大多數的儲蓄者都缺乏自律,無法在10年裡的每個月都撥款給投資基金,可是持有不動產的人就沒有選擇,除非他希望自己的房地產被貸方收回。

我的第2個建議:每當你的薪水(或獲利,如果你是自僱者)增加時,就從增加的金額中拿50%做長期投資。回到我們先前的例子:如果你月薪3千美元,儲蓄率15%(也就是450美元),那麼當你收入增加至4千美元時,你應該把多出來的1千美元存起來一半,使你的儲蓄率從15%提高至24%。等下次你的收入增加至5千美元時,再重複同樣的做法──現在你一個月存1450美元,也就是你淨收入的29%。

這樣做的話,當你加薪時就能多花點錢,卻又同時增加儲蓄率。如果你兼差賺外快,多賺的錢或獲利也要比照辦理。

雖然存錢似乎很難起頭,但養成習慣之後就簡單多了。《紐約時報》的查爾斯‧杜希格(Charles Duhigg)在《為什麼我們這樣生活,那樣工作?》(The Power of Habit)一書中,探討將新行為轉變成習慣的重要。他發現改變行為需要意志力,但假如讓這些行為根植於你的例行公事中,就會變得很省力。「研究指出,強化意志力的最佳方法就是把它變成習慣。」杜希格總結道。

花錢與存錢也是一樣的道理:你會很輕易就習慣把所有收入拿去買東西(搞不好還透支)。同理,你也可以養成習慣,把一部分的收入存起來,然後每次加薪或有額外收入時,就存50%起來。

雖然不存錢確實無法致富,但你也不應該省過頭。有些富翁是靠極度節儉(甚至吝嗇)的生活而致富,而且就算他們不再需要錙銖必較,還是改不掉省錢的習慣。

我還在念書的時候,有個同學超過60歲了,是一位百萬富翁,還擁有好幾棟房產。可是他還是騎著生鏽的舊腳踏車,手拿磨損的皮箱。課本對他來說是小錢,但他寧願從圖書館借。

透過存錢可以建立財富,但並不代表你賺到人生第一筆100萬之後,還得過著窮困的生活。

建立財富的最重要因素,就是為自己設立堅定的目標。存錢除了需要自律,還要有極大的動機,而動機則需要特定目標來激發。

死薪水的致富基礎,不動產和股票

人們在討論「有錢人」的時候,容易將兩個族群混為一談:擁有很多財富的人,以及賺很多錢但身上經常沒錢的人。兩者的差別在於花錢習慣,如果你想變有錢,就必須量入為出。

投資不動產是個讓你更輕鬆存錢的好方法。你可以買房子租給別人,然後將房租全部拿來付房貸,這樣你每個月的存款就會大幅增加。假如有定期還貸款的壓力,你就必須強迫自己每個月撥出一筆錢。

而收入越高就越容易貸款買房,因為銀行會考量你的個人信用以及房產的價值。這就是為什麼擁有不動產的人在退休的時候,會比其他收入相同的人...

推薦序

推薦序一

你終究要學習當有錢人,何不趁現在?

「A大的理財心得分享」版主/ameryu

有錢人之所以有錢,是因為他們懂得運用金錢的知識,讓錢母生錢子,錢子再生錢孫,使收入川流不息,源源不絕。資產的起點未必可以複製,但有錢人的財富思維,卻可以拿來運用。

臺灣諺語常說:「富不過三代。」是因為我們的文化只注重遺產的繼承,卻忘了理財知識也應該被一併延續,另一句俗語「狀元子好生,生意子歹生」就是如此。知識與財富一樣,皆需靠時間來點滴累積。

本書分兩部分討論「成為有錢人,你該知道的事」,其基本概念有二:生出財富、守住財富。乍看跟開源節流相似,但意境卻不同。

守財,除了要知曉節流技巧與適切的精打細算之外,還需要擁有正確的理財觀念與識破騙局的腦袋,知道「不要」做哪些事,遠比知道下一步該做什麼重要得多。至少我們要知道,該如何避免成為一貧如洗的窮光蛋。例如不要高估自己的能力,認為自己可以贏過大盤。

投資的基本,除了要會賺錢之外,應當還要能讓自己安心睡好覺。

本書比較特別的地方,是提到了創業與不動產。創業維艱,守成不易,相信是每個創業者都有過的體悟。

在臺灣創業的陣亡比率之高,個人覺得是因為大多數的創業者沒有善用社會資源,我的觀念是,創業不一定要用自己的存款,反而要學習運用銀行的金錢。

知名電視劇《我可能不會愛你》的女主角程又青曾說:「人生應該要有兩本存摺,一本儲蓄財富,一本儲存老朋友。」以此為起點稍微延伸思考,想要創業成功,人脈與銷售是關鍵,只有人才會給人機會,產品若沒有客源,再好也是枉然。就像電影《鬼滅之刃劇場版》裡,炭治郎的炭若賣不出去,那他的妹妹彌豆子也只能跟著喝西北風了。

創業者的煩惱與困擾不少,最常碰到的是「沒時間管理財富」,因而尋求銀行的協助,但是又會碰到延伸問題:「銀行理財專員推薦的是否穩賺不賠,或者該不該買?」如果創業讓你忙到沒時間睡覺,建議你善用書中提到的「奧德修斯策略」(詳見第12章)來做定期投資。

假如你還在理專推薦的商品中猶豫,建議讀者們翻到第8章,作者提出了兩點,會讓你瞬間秒懂很多事,以及了解過去賠錢的原因:

‧銀行業務員的工作就是銷售金融商品,替銀行產生營收。

‧在大多數的情況下,財務顧問提供的服務都不完整,沒有顧及其他的資產類別。

我們不能說理專不好,因為這是他們的工作,就像建商的工作就是不斷的買土地蓋房子,不管房子能不能賣出去。

而作者提出的另一個致富重點「不動產」,就如同我們從小到大,從老一輩那裡聽來的觀念:把買房子、繳房貸當作是在向銀行租房子,貸款繳完後房子就是你的了。

在我們擁有房子後,往往會把房貸擺在理財的第一順位,通常也會調整收支狀況,把收入資源集中,為的就是可以順利繳出貸款,間接也達成了強迫儲蓄、守住財富的效果。

本書吸引A大的地方是,作者研究了大量有錢人、富人的心理,並引用了許多名人的經驗分享,這些金玉良言、經典佳句往往會成為理財金句的創作來源。若讀書心得只能寫一句話,我會這麼寫:「人,無法長期擁有他處理不來的財富。」

就我所知,某部分的富人都在多角化經營自己的人生,又或者你可以稱他們為「斜槓」。「下班投資學、下班經濟學」這兩門科目,是A大覺得多數上班族必修的兩門課。

下班後,學點簡單的投資幫自己累積財富、創造收入、投資自己的腦袋,說不定就讓你有機會加薪。一方面可以提升知識水平,另一方面也能讓自己擁有更高的財富處理能力。以上種種知識細節,A大會建議各位在初入社會的黃金10年內,多花點時間,慢慢的逐步建構。

知識產生的力量是無可限量的,說不定能改變你的一生,只要你願意學習,就算只領死薪水、不投機,還是能讓你成功致富。

你終究還是要學習如何當個有錢人,為何不趁現在?

推薦序二

只要努力,投資就能開花結果嗎?

「小資YP投資理財筆記」版主/陳逸朴

你想變得更有錢嗎?

對於每天過著朝九晚五、辛勤工作的我們來說,生活上的許多問題其實都來自於金錢,因此累積更多的財富,自然是大眾追尋的目標,而有些時候,我們不禁也會幻想著致富的那一天到來。

他們是如何致富、怎麼變成有錢人的?

在這個什麼都漲、唯有薪水不漲的年代,即便省吃儉用存下了一桶金,放在銀行帳戶定存1年,能夠領取的利息卻早已低於1萬元,通膨也在不知不覺間偷走我們的財富,過去花費50元即可溫飽,現在可能連塊雞排也買不起。

時光倒退數年前,面對以上的狀況,我動起了投資的念頭,但當時我對於投資領域根本一竅不通。於是花了大量的時間閱讀和從網路上蒐集資料,誰的投資方法看起來厲害,就筆記學習,土法煉鋼五花八門的方法,用功的程度不亞於當年的升學考試,或許你現在也正和當年的我一樣。然而努力的學習投資,就讓我因此而致富了嗎?並沒有。

在投資的初期,我不僅沒有少繳學費,還花費了大把的時間與精力。我以為只要和升學考試一樣努力,在投資領域上花時間研究、模仿,學習市面上眾多高手的方法,就可以賺錢,但卻換來了賠錢的結果。

投資,是件努力就會開花結果的事情?

在這本書中,作者道盡了散戶(包括我)為什麼會失敗賠錢的許多原因,像是不少投資朋友喜歡追逐明星股票,看到過去的輝煌績效就紛紛投入,認為漲幅可以延續下去,沒想到接踵而來的是意想不到的跌幅,但一般人其實並不清楚在投資市場中,參與的玩家有高達95%是專業投資人,散戶該如何與其對抗?

然而更令人感到意外的是,眾多數據顯示,其實專業投資人在長期的時間下,也無法拿出比大盤(所有投資人的平均報酬)還好的成果。先不論這些投資專家從客戶手中賺取多少費用卻只換來差勁報酬,問題是連專業投資人都做不到的事情,我們卻總是冀望能夠靠一己之力,就實現擊敗大盤的美夢,這是不切實際的想法。

究竟該怎麼投資?

放棄預測,當個「不可知的投資人」(詳見第12章)。有時候在投資領域當個不懂的人是很幸福的,因為這樣就不需要花大把時間預測未來哪檔個股、市場、地區會上漲。

只需要採用被動投資追蹤全市場(ETF)的方法,就能一舉囊括明日之星,這種投資方法不但耗費的時間非常少,還不會讓你因投資而中斷人生其他更有意義的事情。

作者埋藏在書中的寶貴資訊,對於讀者來說非常珍貴,少走一些冤枉路,就能在累積財富的路程中省下更多的時間。如果你很幸運的讀到這本書,除了恭喜你之外,也請勇敢設立自己的財務目標、保持儲蓄的習慣,以及試著去長期持有全世界的市場,那麼接下來財富就會隨著時間,靜悄悄的來到你身邊。

有錢人的生活是不是能夠無憂無慮?金錢就能夠帶來幸福嗎……若你也有以上這些疑問,推薦你閱讀這本書,透過作者淺顯易懂的文字與眾多研究數據,告訴你所追求的世界是怎麼一回事。

推薦序三

收入百萬元不簡單,但守住它們更加困難!

「陳喬泓投資法則」版主/陳喬泓

我很喜歡看NBA球賽,成為NBA球員是我小時候的夢想(應該也是很多青少年的夢想),不僅僅可以讓興趣直接變成工作,更因為成為職業球員年薪至少百萬美元起跳,光1年收入就抵過一般上班族一輩子的總收入。

但你知道嗎?根據統計,儘管NBA球員年平均收入高達500萬美元,但有60%的球員在他們退休後五年內宣告破產,而其中主要的原因,不外乎是因為生活揮霍、投資高風險商品、沉迷於賭博及毒品、誤信友人建議等,使他們的財務陷入困境。

同樣的,很多人都夢想靠樂透一夕致富,但根據美國研究統計指出,以近20年頭獎得主為樣本進行統計,有超過75%的頭獎得主,因過度揮霍且不善理財,同樣也在五年內就面臨破產的命運。

雖然收入百萬元不簡單,但守住它們更加困難!如果你沒有正確的財務觀念,也缺乏投資的相關知識,不管你是年薪百萬、還是樂透億萬得主,最終的結果只有一種,就是看著財富慢慢煙消雲散。

如何創造財富,其實和如何保有財富同樣重要,這也是本書《死薪水的不投機致富金律》的核心主軸。如果你沒有具備守住財富的能力,即使有大量財富送給你,對你來說也很可能只是一場災難。

本書主要分為2個部分,將告訴你如何致富,並且如何守住你的財富。第一部會告訴你如何創造財富,書中提到成為富豪的主要捷徑,並非一般人所想的那樣來自於遺產繼承,大多數有錢人都是靠創業致富;而作者也會告訴你,有錢人異於常人的五大人格特質(看看自己符合幾樣)。

第二部則是教你在打好基礎之後,應該要如何避開陷阱、降低風險,並透過投資讓財富持續成長。作者建議最好的選擇是持有不動產,或是買進指數股票型被動基金(亦即ETF),並且不要想著自行選股,只要定期買進MSCI世界指數的ETF就好。除非你有過人的投資技巧,否則大部分的投資人自行買股的報酬率,都不到ETF長期績效的30%。

作者雷納‧齊特曼是德國著名的地產顧問公司創辦人,也是成功的房地產投資人,他在1999年到2009年間,以精準的眼光和遠見,用極低的價格購買了柏林的房地產,並於2015年高價出售,憑藉這些投資,讓他賺取了數百萬歐元,成為了富翁。

本書透過數據研究歸納出富豪的各項特質,只要能夠掌握書中的五大原則,遠離常見的財務陷阱,就能夠透過明智的投資成為有錢人,實現財富自由的富裕人生。

一開始收到邀請替本書《死薪水的不投機致富金律》寫序時,確實讓我感到有些驚喜,因為我自身的經歷也是從白手起家開始,透過長期投資讓自己實踐自由人生,而且這並不是一本單純談股票投資的書,書中的很多投資心法及內容,讓我產了極大的興趣,因此答應大是文化的邀約。認真看完後,我已經這本書收藏在書櫃上,待未來有機會,跟親愛的家人朋友分享。

推薦序一

你終究要學習當有錢人,何不趁現在?

「A大的理財心得分享」版主/ameryu

有錢人之所以有錢,是因為他們懂得運用金錢的知識,讓錢母生錢子,錢子再生錢孫,使收入川流不息,源源不絕。資產的起點未必可以複製,但有錢人的財富思維,卻可以拿來運用。

臺灣諺語常說:「富不過三代。」是因為我們的文化只注重遺產的繼承,卻忘了理財知識也應該被一併延續,另一句俗語「狀元子好生,生意子歹生」就是如此。知識與財富一樣,皆需靠時間來點滴累積。

本書分兩部分討論「成為有錢人,你該知道的事」,其基本概念有二:生出財富、...

作者序

守住一百萬,比賺一百萬更難

前網球世界球王鮑里斯‧貝克(Boris Becker),於2017年6月17日被倫敦高等法院宣告破產。據說貝克無法償還自2015年以來積欠的巨額債務(1050億歐元),因此私人服務銀行「Arbuthnot Latham & Co.」對他提出破產申請。貝克的律師請求法院休庭28天,讓貝克有機會償還負債──他必須再度抵押西班牙馬約卡島(Majorca)上價值六百萬歐元的別墅。但法院駁回貝克的請求,他的財務問題就曝光在大眾眼前。

在他的網球生涯期間,總計賺進超過兩千五百萬美元(按:約新臺幣70億700萬元,1美元折合新臺幣約29元)的獎金,以及數百萬美元的廣告代言費,身價一度超過1億美元。但如今的他卻幾乎失去一切。

這則故事絕非特例,而且只是冰山一角。破產的新聞能成為頭條,是因為和名人有關。然而,有數千人與他們的命運一樣,這些人可能是繼承了一大筆遺產、中了樂透,或靠工作打拚賺了許多錢,然後又全部敗光。

如果你在網路搜尋「敗光獎金的樂透贏家」或其他類似詞句,就會得到數百則來自世界各地的相似故事。而八卦小報最愛報導這些案例,並再三強調大家要學到教訓:金錢終究買不到幸福。

我並不是要說賺100萬元很簡單,而是想讓你知道,除非你懂得明智投資、讓錢滾錢,否則100萬元對你一點幫助也沒有。守住財富是人生必修的課程,而且只要有心就一定能學會。至於沒學會的人,他們燒錢的速度會出乎自己的意料。缺乏創造財富、守住財富的心理特質,以及欠缺投資策略相關知識的人,一定會賠掉那筆錢──不論是100萬元、1000萬元還是1億元。

許多人對理財抱持懷疑態度。他們覺得這個主題太複雜,只有專家能理解。雖然他們知道理財很重要,卻不願意去做。他們寧願相信自己心目中認為的專家(但有時根本就不是)。他們的信任經常遭人濫用,因此遲早會放棄理財這個概念。(有沒有覺得好像就是在說你啊?)結果就是開始讓金錢主宰他們的人生,而且是往不該去的方向邁進。而這就是本書的主題:幫助你掌管自己的財務。那麼這本書跟其他談投資策略與財務成功的書有何不同?

本書會以簡單易懂的文字,來總結與呈現「財富研究」領域中最重大的新發現。在德國,財富研究屬於較新的學術領域,其中的研究成果,已經出現在各種博士論文、學術文章與科學研究,但尚未被廣大讀者所知。而與投資理論亦同,它是一種涉及成功投資法則的科學研究素養。

除了研究關於財富和投資主題的研究成果外,本書也觀察許多賺了好幾千萬、好幾億、甚至幾十億元的人。他們的事業從不動產、旅館、公廁、股票、自然資源,到麵粉、脫脂牛奶與優格都有。我仔細關注這些人並與之對談,透過評估財富研究與投資理論,將其中蒐集到的見解,以大家都能懂的淺顯語言呈現出來。

本書第一部會教你如何創造財富。第二部則教你在打好基礎之後,怎麼讓財富成長,而不是看著它煙消雲散。我將告訴你該迴避哪些陷阱、該無視那些顧問、該怎麼將風險降到最低,並透過明智投資來增加你的財富,這樣你才能享有最大程度的財富自由。

守住一百萬,比賺一百萬更難

前網球世界球王鮑里斯‧貝克(Boris Becker),於2017年6月17日被倫敦高等法院宣告破產。據說貝克無法償還自2015年以來積欠的巨額債務(1050億歐元),因此私人服務銀行「Arbuthnot Latham & Co.」對他提出破產申請。貝克的律師請求法院休庭28天,讓貝克有機會償還負債──他必須再度抵押西班牙馬約卡島(Majorca)上價值六百萬歐元的別墅。但法院駁回貝克的請求,他的財務問題就曝光在大眾眼前。

在他的網球生涯期間,總計賺進超過兩千五百萬美元(按:約新臺幣70億700萬元,1美元折合新臺幣約29元)的獎金...

目錄

推薦序一 你終究要學習當有錢人,何不趁現在?/ameryu

推薦序二 只要努力,投資就能開花結果嗎?/陳逸朴

推薦序三 收入百萬元不簡單,但守住它們更加困難!/陳喬泓

引言 守住一百萬,比賺一百萬更難

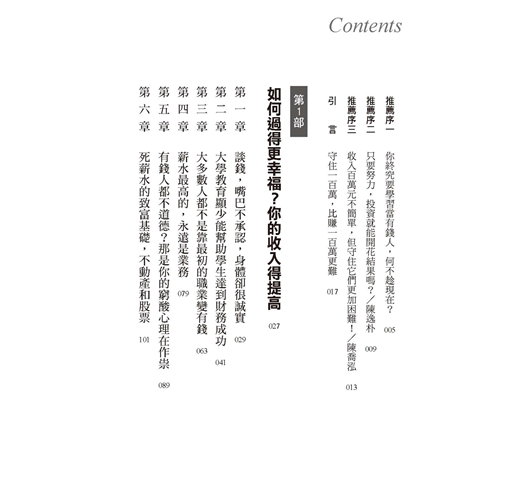

第一部 如何過得更幸福?你的收入得提高

第一章 談錢,嘴巴不承認,身體卻很誠實

錢越多就越幸福,沒有飽和這回事

第二章 大學教育顯少能幫助學生達到財務成功

什麼程度才叫財富自由?

大多數有錢人都靠創業賺錢

含金湯匙出生?六六%億萬富翁是白手起家

除了錢比你多,五大人格特質也不同

要念過大學,才能變有錢嗎?

第三章 大多數人都不是靠最初的職業變有錢

待人親和、高敏感的人,不適合創業

越有自信,就越能成為有錢人

想創業?先撐過「試用期」

第四章 薪水最高的,永遠是業務

銷售就是把「不」變成「好」的過程

第五章 有錢人都不道德?那是你的窮酸心理在作祟

有錢人都不道德?那是窮人的補償策略在作祟

財務成功的第一要素──誠實

第六章 死薪水的致富基礎,不動產和股票

二十六美元的酒,是請客的上限

自由與獨立,比奢侈品更吸引人

想存錢,就投資不動產

第七章 10年內你想賺到多少?寫下來

想達成「不切實際」的目標,第一步是寫下來

將目標「寫入」你的潛意識,大腦會自動找方法

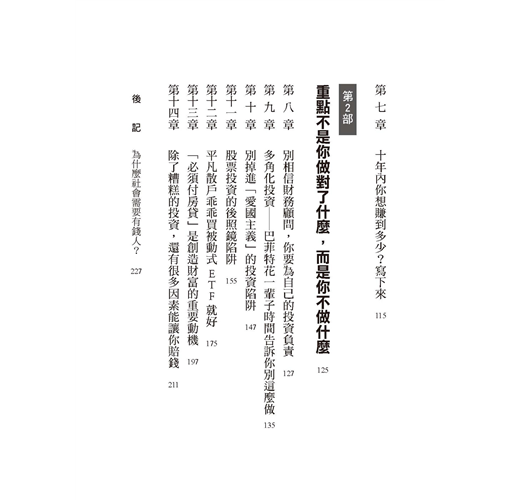

第2部 重點不是你做對了什麼,而是你不做什麼

第八章 別相信財務顧問,你要為自己的投資負責

唯一值得銀行投資的,只有替它們獲利的產品

想贏過全球的投資菁英,就買ETF吧!

自己賺的錢,不要讓別人幫你賠

第九章 多角化投資──巴菲特花一輩子告訴你別這麼做

多角化投資,就是承認自己的無知

衡量風險不能只看波動性

第十章 別掉進「愛國主義」的投資陷阱

「本土偏好」可能會讓你損失潛在報酬

第十一章 股票投資的後照鏡陷阱

投資不能只看後照鏡,對向可能有車衝過來

美國的不動產轉售熱潮

賺錢的散戶,不跟隨別人買股

第十二章 平凡散戶乖乖買被動式ETF就好

股價是否有反映公司的價值,才是重點

超過50%的經理人,不會投資自己管理的基金

不可知投資法──打不贏大盤就加入它

抱緊股!古希臘人教你如何抗拒股海誘惑

第十三章 「必須付房貸」是創造財富的重要動機

有土斯有財,到了歐洲一樣成立

買房比租房的人更有錢

負面新聞不一定是壞事,它代表買點來了

第十四章 除了糟糕的投資,還有很多因素能讓你賠錢

過度自信、試了再說,會讓你無法意識到風險

「福利政策」正在拖垮國家

各國央行正在玩火自焚

後記 為什麼社會需要有錢人?

嫉妒只會妨礙你成功

臉書、谷歌、星巴克,這些創業家在改變我們的生活

全球化之下的市場經濟

推薦序一 你終究要學習當有錢人,何不趁現在?/ameryu

推薦序二 只要努力,投資就能開花結果嗎?/陳逸朴

推薦序三 收入百萬元不簡單,但守住它們更加困難!/陳喬泓

引言 守住一百萬,比賺一百萬更難

第一部 如何過得更幸福?你的收入得提高

第一章 談錢,嘴巴不承認,身體卻很誠實

錢越多就越幸福,沒有飽和這回事

第二章 大學教育顯少能幫助學生達到財務成功

什麼程度才叫財富自由?

大多數有錢人都靠創業賺錢

含金湯匙出生?六六%億萬富翁是白手起家

除了錢比你多,五大人格特質也不同

要念過大學,才能變有錢嗎...

商品資料

出版社:大是文化出版日期:2021-02-01ISBN/ISSN:9789865548261 語言:繁體中文For input string: ""

裝訂方式:平裝頁數:256頁

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。

1收藏

1收藏

10二手徵求有驚喜

10二手徵求有驚喜