納稅人基本權系列之十六的本書,為這系列關於美國聯邦稅收研究專題第一本出版,廣受各界高度重視。

作者為武漢大學法學碩士,亦為該校稅法研究中心主任,本書為作者赴美密西根大學訪學期間的成果,受列為北京大學出版社的「稅法學研究文庫」叢書,可見其學術價值之重要。本書亦為翰蘆兩岸學術交流非常重要的一步。

作者著作在台灣的繁體字第一本出版,學界評價甚高,是台灣研究美國稅收制度,內容最豐富的專著。

作者是大陸法學界閃亮之星,學術成就受到最大肯定,為清華大學特別禮聘的重點教授。

作者簡介:

熊 偉

男,1971年2月生,湖南岳陽人,2002年6月畢業於武漢大學法學院,獲法學博士學位;2002年10月至2005年1月,在廈門大學經濟學院從事博士後研究;2005年2月至2007年1月,在美國密歇根大學法學院訪問研究;2007年4月至6月,在臺灣大學法律學院訪問講學。現為武漢大學法學院教授,武漢大學稅法研究中心主任,兼中國法學會財稅法學研究會常務理事、副秘書長,中國財稅法教育研究會常務理事、秘書長。代表性著作:《稅法基礎理論》(合著),代表性論文:《財政法基本原則論綱》、《稅收優先權與擔保物權的競合》、《二十年來中國稅法學研究的回顧與前瞻》。

作者序

序

本書是我2005年至2007年在密歇根大學法學院訪學期間的成果。雖然書中主要介紹美國既有的稅收程序,從研究角度看並沒有多少新意,但是,鑒於中國讀者對美國稅法不太熟悉,所以,即便是既有知識的介紹,如果能有針對性地提供比較,也應該具有一些借鑒價值。

本書的完成,得益於中國出國留學基金的資助,得益於密歇根大學法學院得天獨厚的科研條件,也得益於武漢大學法學院長期以來的支持和鼓勵。借此機會,我要感謝武漢大學經濟法研究所全體同仁,感謝密歇根大學法學院Reuven S. Avi-Yonah教授,感謝北京大學法學院劉劍文教授、廈門大學經濟學院張馨教授,還要感謝中國政法大學中美法學院崔威副教授。沒有他們所提供的幫助,本書不可能如期完成寫作。

本書2006年10月首先在中國大陸出版,列入北京大學出版社的“稅法學研究文庫”。為此,我要感謝文庫總主編劉劍文教授,感謝責任編輯王晶小姐。本書面世後,受到稅法學界、稅收學界以及稅收實務界的關注。在此過程中,我收到了一些積極的反饋意見,讓我對稅法研究事業充滿信心。本書繁體字版能在臺灣刊行,更讓我欣喜不已,希望從此與更多的臺灣讀者結緣,共同致力於推動稅法的進步。

在我學習和研究財稅法的過程中,一直得到臺灣大學法律學院葛克昌教授的無私幫助。他那充滿殷切期望的目光,對我是一種無形的鞭策,讓我對學術不敢絲毫懈怠。本書能夠成功在臺灣出版,也與他的強力推薦密不可分。借此機會,我還要感謝臺灣大學法律學院黃茂榮教授、蔡茂寅教授,中正大學法學院黃俊杰教授,政治大學法學院陳敏教授。他們提挈和獎掖後進的精神,為人師表的風範,深深觸動了我的心靈。

在本書由簡體轉換成繁體的過程中,德勤會計師事務所高汪瑜律師,臺灣大學法律學院財稅法組碩士班黃詠婕同學、吳承學同學做了大量的校對和勘誤工作。對於他們的辛勤勞動,我在此一併謝過。

由於美國聯邦稅收程序非常複雜,不僅需要考慮立法,還需要關注行政規則和法院判例,而我在美國的學習經歷並不長,本書出現錯誤和遺漏在所難免。我在以後的研究和學習中,會不斷更正和完善。也希望細心的讀者發現錯誤之後,能夠及時指正。

熊偉 武漢大學稅法研究中心

2009年8月30日

序

本書是我2005年至2007年在密歇根大學法學院訪學期間的成果。雖然書中主要介紹美國既有的稅收程序,從研究角度看並沒有多少新意,但是,鑒於中國讀者對美國稅法不太熟悉,所以,即便是既有知識的介紹,如果能有針對性地提供比較,也應該具有一些借鑒價值。

本書的完成,得益於中國出國留學基金的資助,得益於密歇根大學法學院得天獨厚的科研條件,也得益於武漢大學法學院長期以來的支持和鼓勵。借此機會,我要感謝武漢大學經濟法研究所全體同仁,感謝密歇根大學法學院Reuven S. Avi-Yonah教授,感謝北京大學法學院劉劍文教授、廈門大學...

目錄

第1章 美國聯邦稅務局概述

1. 聯邦稅務局的由來與現狀

2. 聯邦稅務局的組織機構

3. 聯邦稅務局裁定及其效力

4. 聯邦稅務局的其他行為及其效力

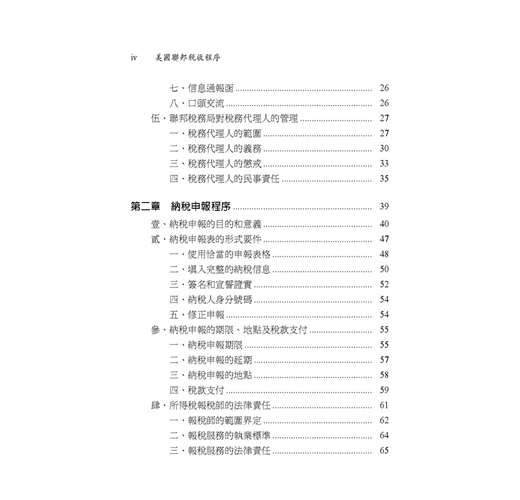

5. 聯邦稅務局對稅務代理人的管理

第2章 納稅申報程序

1. 納稅申報的目的和意義

2. 納稅申報表的形式要件

3. 納稅申報的期限、地點及稅款支付

4. 所得稅報稅師的法律責任

5. 納稅申報信息的保密與披露

6. 作為對比的中國大陸相關立法

第3章 稅務稽查程序

1. 美國稅務稽查概況

2. 稅務稽查的選案

3. 稅務稽查的類型

4. 稅務稽查的結案程序

5. 合夥企業的稅務稽查程序

6. 作為對比的中國大陸相關立法

第4章 稅務傳喚程序

1. 稅務傳喚程序概述

2. 稅務傳票的簽發

3. 稅務傳票的效力

4. 被傳喚人的權利

5. 稅務傳喚的抗辯

6. 佚名傳票

7. 作為對比的中國大陸相關立法

第5章 稅收核定程序

1. 稅收核定簡介

2. 欠稅核定程序的一般要求

3. 預險核定

4. 破產、接管狀態下的稅收核定

5. 稅收核定的時效

6. 作為對比的相關中國大陸立法

第6章 稅務留置的設置與效力

1. 稅務留置的詞源和翻譯問題

2. 稅務留置的發生條件

3. 稅務留置的財產範圍

4. 稅務留置登記前的法律效力

5. 稅務留置的登記與相關效力

6. 稅務留置登記的法律救濟

7. 稅務留置法律效力之變動

8. 遺產稅與贈與稅的特別留置

9. 作為對比的中國大陸相關立法

第7章 稅收強制執行程序

1. 稅收強制執行概述

2. 稅收強制執行的前期程序

3. 稅收強制執行權的限制

4. 稅收強制執行的對象

5. 特殊財產的強制執行

6. 財產扣押與強制執行通知

7. 扣押財產的出售與回贖

8. 執行解除與財產退還

9. 作為對比的中國大陸相關立法

第8章 稅務覆議程序

1. 美國聯邦稅務覆議機構

2. 稅務覆議案件的類型

3. 稅務覆議的基本程序

4. 美國稅務行政覆議的優勢

5. 作為對比的中國大陸相關立法

第9章 稅務法院及其訴訟程序

1. 美國稅務法院簡介

2. 稅務法院的管轄權及其特色

3. 美國稅務法院的訴答程序

4. 美國稅務法院的證據開示程序

5. 稅務法院的事實協商程序

6. 稅務法院的小額訴訟程序

7. 美國稅務法院的審理程序

8. 美國稅務法院的裁決與上訴

9. 中國大陸是否有必要建立稅務法院?

10. 中國大陸從美國經驗中能學到什麼?

第10章 溢繳稅款退還及其救濟

1. 溢繳稅款退還程序概述

2. 溢繳稅款退還的申請與審查

3. 溢繳稅款退還的訴訟程序

4. 作為對比的中國大陸相關立法

第11章 破產程序中的稅收問題

1. 美國破產法中的稅收問題概述

2. 與破產有關的若干稅法概念

3. 破產清算程序中的稅收優先權

4. 破產重組程序中的稅收優先權

5. 行政程序在解決稅收債務中的作用

6. 破產程序中的稅收籌劃問題

7. 作為對比的中國大陸相關立法

第12章 稅務民事處罰與利息

1. 與遲延相關的處罰

2. 申報不準確罰

3. 稅務欺詐罰

4. 稅務利息補償

5. 作為對比的中國大陸相關立法

第13章 稅務刑事調查與處罰

1. 聯邦稅務局的刑事調查

2. 聯邦大陪審團的刑事調查

3. 稅務犯罪案件的審查與起訴

4. 稅務刑事犯罪及其處罰

5. 作為對比的中國大陸相關立法

第1章 美國聯邦稅務局概述

1. 聯邦稅務局的由來與現狀

2. 聯邦稅務局的組織機構

3. 聯邦稅務局裁定及其效力

4. 聯邦稅務局的其他行為及其效力

5. 聯邦稅務局對稅務代理人的管理

第2章 納稅申報程序

1. 納稅申報的目的和意義

2. 納稅申報表的形式要件

3. 納稅申報的期限、地點及稅款支付

4. 所得稅報稅師的法律責任

5. 納稅申報信息的保密與披露

6. 作為對比的中國大陸相關立法

第3章 稅務稽查程序

1. 美國稅務稽查概況

2. 稅務稽查的選案

3. 稅務稽查的類型

4. 稅務稽查的結案程序

5. 合夥企業的稅務稽查程序

6...

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。

二手徵求有驚喜

二手徵求有驚喜