10大商業模式×30家亞洲代表性企業

全面解析亞洲在全球化競爭時代的制勝關鍵

全球晶圓代工龍頭台積電從單純代工到客製化製程,把代工做到極致;

韓國科技大廠三星電子垂直整合上下游,靠規模與速度甩開競爭對手;

後起手機新秀小米讓用戶親身參與產品開發,透過口碑擴散迅速漲粉。

亞洲崛起已是現在進行式,了解這些關鍵國家的發展策略,

才能從趨勢中掌握先機,做好準備正面迎向未來的挑戰!現在是亞洲的時代,這句話流傳已久。目前亞洲國家的GDP占全球的3成以上。亞洲經濟成長的背後,是一套不同於日美歐、獨具亞洲企業特色的商業模式。儘管很多人以為亞洲企業是靠廉價勞力和模仿才崛起的,但實際上亞洲企業是在和先進國企業的競爭與協調中,憑自己的摸索發展出一套商業模式的。如果不是這樣,不可能實現這麼長期的成長。

亞洲獨特的商業模式不僅契合時代的需求也符合新興國家的政策,並進化成與歐美截然不同的獨特型態。例如半導體晶圓代工最初始於純粹的勞力代工,但後來這個模式成功升級為替半導體設計公司客製、生產的高附加價值產業。晶圓代工現已成為半導體業界新的全球經營標準,就連美國的英特爾也開始跟進。

本書將一舉介紹台積電、鴻海、三星、小米、卜蜂集團、淡馬錫等亞洲30家代表性企業的商業模式,透過各企業具體的商業手法講解該模式的特性,並簡單介紹產生這種模型的背景。相信各位讀者在綜覽各模式後便能體會出每種模型的長處和短處,不僅能對亞洲經濟有更深入的了解,也能作為從商時的參考。

商品特色★亞洲的強大企業如今已在消費財等許多領域排名世界前幾名,發展出足以左右全球經濟 和商業的規模與影響力。本書將帶讀者一覽亞洲企業多樣化的商業模式內容和背景,並加以說明。

★作者為日本經濟新聞社記者,曾派駐香港、台北、曼谷,熟悉亞洲的政治經濟情勢,以及企業的經營動向。此外,作者還長年為日經新聞的英文媒體NIKKEI Asia和中文媒體日經中文網撰寫文章。

★本書將超越國境,為各位解說不同於歐美知名企業、一般人很容易忽略的亞洲企業的實際面貌與其商業模式。可以藉此了解亞洲頂尖企業的戰略強項與弱點。是與亞洲市場關係深厚的商業人士必讀之書。

★強力推薦給與中國、香港、韓國、台灣、東南亞各國,以及印度等與亞洲市場有所往來的所有在從事消費財和資本財之製造、販賣、流通相關業務的企業界人士。

作者簡介:

村山宏(Murayama Hiroshi)

日本經濟新聞編輯委員。

1986~1987年,前往上海復旦大學法學系留學;1989年,自早稻田大學法學系畢業,進入日本經濟新聞社。歷任香港分局記者、台北分局長、亞洲編輯總局編輯部長兼編輯委員(駐曼谷)之後,擔任現職。此外,亦長年在日經的英文媒體NIKKEI Asia以及中文媒體的日經中文網上執筆。

主要著作有《中國 人口減少的真實》(Nikkei Premiere ,2020年)、《不一樣的報導 中國:繁榮的背後》(Nikkei Business People Bunko,2002年)、《從中國「內地」出發》(1999年,日本經濟新聞社)〈以上書名均為暫譯〉。

章節試閱

序章 亞洲企業的實力

世界的GDP有3成來自亞洲

首先我想從確認亞洲經濟目前的地位開始。根據國際貨幣基金組織(IMF)的資料,2020年全球國內生產毛額(GDP)達84兆5400億美元(約新台幣2400兆元)。其中亞洲太平洋地區(不包含中東地區,但包含太平洋的島國和大洋洲,簡稱亞太地區)為31兆6300億美元,占全體的37%。即便扣掉日本也有31%,顯示全球的附加價值有超過3成是由亞洲產出。

1980年亞太地區的GDP占比只有21%,且其中一半來自日本。扣掉日本後,亞洲的GDP只占全球總額的1成左右。2000年時這個數字攀升到27%,但扣掉日本依然只有1成多一點。然而僅僅20年左右的時間,亞太地區的比例已經超過3成。儘管中國的發展大幅拉高了占比,但印度和東南亞也確實為GDP的增加都有貢獻。

1980年的時候,只要是在日本國內市場占有率排在前幾名的企業,即便是沒有向歐美外銷產品的內需型產業,也會被視為亞洲的龍頭企業。因為亞洲的GDP有一半來自日本。然而到了2020年,日本的GDP已經只剩亞太地區的16%左右,且在日本國內不論有多麽傲人的規模,也不見得能排進亞洲的龍頭企業。不僅如此,亞洲企業在歐美市場的占有率猶在成長,這使得外銷型的日本企業陷入了防勢。

規模已超越日本企業

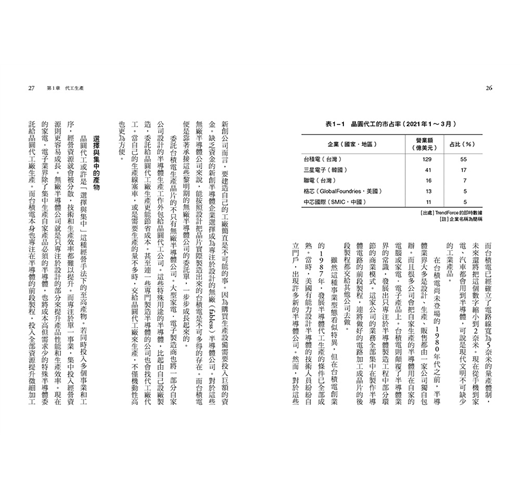

比起獲利,營收更能反映出一間企業對社會的影響力大小。因為營業額愈大,牽連到的人、物、資金、企業也愈多。綜覽美國《財星》雜誌(Fortune)的企業營收排行(2021年8月公布,前一年度的業績排行),前幾名完全被美國和中國企業包辦。中國的國有企業雖然獲利相對比較低,卻對世界有著難以忽視的影響力。日本企業雖有TOYOTA汽車以2567億美元的成績排到第9名,但在過去日本席捲全球的電子產業界中,只剩下索尼擠進第88名(848億美元)的位子。

反觀韓國的三星電子有2007億美元(第15名),現為夏普母公司的台灣鴻海精密工業有1819億美元(第22名),兩者皆遠遠超越索尼。就算索尼和Panasonic(631億美元,第154名)兩間公司的營收加起來也比不上三星和鴻海單一公司的總營收。雖然三星和鴻海有著如此龐大的市場規模,除了在相關業界工作的人外,直到2010年前幾乎沒有日本人認識這兩間公司。

那麼企業的實力和未來性呢?由於股價可以反映一間公司的獲利能力及未來性,所以只要看看市值就能窺見一二。在全球企業市值排行榜(2021年3月底)中,前10名幾乎都被美國的科技公司包辦,唯二的例外是中國的騰訊控股(Tencent Holdings)和阿里巴巴集團。這兩家公司都是民營企業(私營企業),在全球投資人眼中兼具獲利能力和未來性。而且第11名還能看到經營半導體晶圓代工的台積電(TSMC)的名字。而TOYOTA汽車只能排到第32名。

市場占有率前幾名的亞洲企業

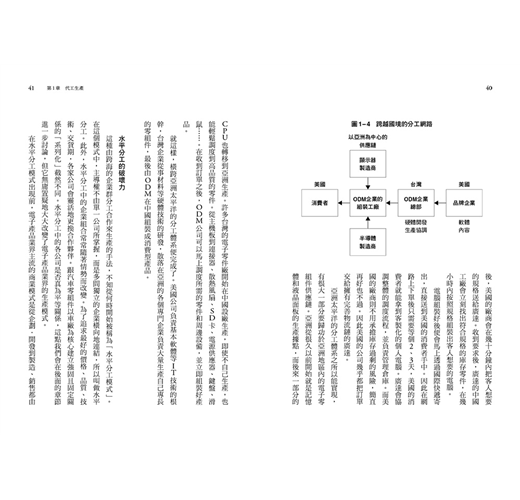

光是觀察具體的消費財市場占有率,就能明顯看出日本企業的劣勢。2010年以後,個人電腦品牌的市占率前幾名便是中國的聯想,美國的惠普(HP)、戴爾、蘋果,台灣的宏碁、華碩這幾家在競爭排名的順位。在2000年之前,日本的NEC還能排進全球前五,但之後日系品牌就慢慢衰退。至於智慧型手機市場,日本企業打從一開始就完全不是外國企業的對手,市占前幾名的公司除了蘋果、三星之外,還有中國的維沃(vivo)這個日本人從未聽過的品牌。

而在汽車市場,TOYOTA的銷售量則長期保持在1000萬輛左右,每年都在跟福斯汽車爭奪第一,但韓國的現代汽車集團也一度超過700萬輛,爬升到第五名。緊追現代汽車之後的還有中國的上海汽車集團。為了擊潰日本企業在燃油車市場的優勢,歐美和中國的車廠正快速發展電動車(EV)。綜觀2021年1~3月的電動車銷售量,美國的特斯拉(Tesla)創下了18萬輛的銷售紀錄,是日本龍頭TOYOTA的8倍有餘。中國的上海通用五菱和BYD也排在前幾名,韓國的起亞汽車(Kia)的銷量也比TOYOTA多。

汽車市場正逐漸從傳統的燃油車朝向電動車和氫燃料電池等綠能汽車轉型。但日本車廠卻仍以混合動力車為主力,對電動車的態度十分消極。日本已在功能型手機轉型至智慧型手機的浪潮中重挫,千萬不能在汽車市場再次犯下相同的錯誤。

即便是在普遍被視為低科技型的產業,亞洲企業也有著顯著成長。例如在畜牧業飼料的產量上,排名第一的是泰國的卜蜂集團,第二名是中國的新希望集團。過去在這塊領域執牛耳的是歐美穀物大廠,而五大廠中的代表嘉吉公司(Cargill)如今只能排到第三名。亞洲的飼料產量之所以大幅提升,是因為GDP成長帶動了食用肉品和雞蛋等的需求。日本的便利商店架上也有很多由卜蜂公司生產、加工的肉類小菜和食品。在進口原料時,聽到日本「農協」而色變的時代正逐漸成為歷史。

序章 亞洲企業的實力

世界的GDP有3成來自亞洲

首先我想從確認亞洲經濟目前的地位開始。根據國際貨幣基金組織(IMF)的資料,2020年全球國內生產毛額(GDP)達84兆5400億美元(約新台幣2400兆元)。其中亞洲太平洋地區(不包含中東地區,但包含太平洋的島國和大洋洲,簡稱亞太地區)為31兆6300億美元,占全體的37%。即便扣掉日本也有31%,顯示全球的附加價值有超過3成是由亞洲產出。

1980年亞太地區的GDP占比只有21%,且其中一半來自日本。扣掉日本後,亞洲的GDP只占全球總額的1成左右。2000年時這個數字攀升到27%,但扣掉日本依...

作者序

前言

現在是亞洲的時代,這句話流傳已久。目前亞洲國家的國內生產毛額(GDP)占全球的3成以上。亞洲經濟成長的背後,是一套不同於日美歐、獨具亞洲企業特色的商業模式。如今我們發現,日本企業已然連連敗給亞洲企業。日本習慣用歐美流的視角來觀察產業,結果遺漏了正在亞洲發生的變化。日本的商業模式一直都在追逐歐美的腳步。媒體上極少報導亞洲的商業資訊,以及亞洲企業的實力。身為一名新聞記者,筆者長期都對這種資訊的偏差感到遺憾。要讓日本企業在亞洲再顯榮光,就絕對不能不認識亞洲的商業模式。

筆者常把日本的國際新聞戲稱為「遣唐使新聞業」。因為日本人對其他國家的關注自遣唐使時代以來就總是過度偏重先進國家。古代遣唐使的任務是把當時的先進國家唐朝的文物帶回日本。而現代日本的報導也始終只專注在歐美先進國家的情勢。跟日本相反,英國早在19世紀起,報社和通訊社就在全世界布下資訊網路,不分先進地區或殖民地,大量為英國國民報導海外的資訊。即使身在倫敦,除了能了解歐洲情勢,也能清楚中東乃至非洲的局勢,甚至連遙遠的上海發生的事情都能掌握。

除此之外,日本的新聞業還有一個缺點,那就是訊息發布能力太弱。現代的網路十分發達,只要有心調查,任何人都能輕易獲得超出所需的當地資訊。比起蒐集資訊的能力,如何整理資訊使其成為有用的資訊並對外發布,反而比什麼都重要。日本人之所以不了解亞洲的商業模式,有一部分的原因出自包含筆者在內的日本媒體的訊息發布能力太弱。而以英國《金融時報》(Financial Times,簡稱FT)為代表的英國新聞業,就很善於分析蒐集而來的情報,然後向全球發布。

筆者任職的日本經濟新聞社也因應時代變化,在2013年時創設「アジアBiz(亞洲商業)」版面,嘗試為讀者提供亞洲的商業資訊。筆者也有幸參與了アジアBiz的創設,希望能為革除新聞業的遣唐使文化貢獻一分心力。然而,問題仍然存在。這個專欄還是沒能把取得的亞洲商業資訊用淺顯易懂的方式發布給大眾。依然到處都能聽到「不了解亞洲的商業模式」的抱怨。自那以來,筆者就一直在思考有沒有什麼好方法可以幫助讀者綜覽亞洲的商業模式,最後便有了這本書的誕生。

2021年10月

村山宏

前言

現在是亞洲的時代,這句話流傳已久。目前亞洲國家的國內生產毛額(GDP)占全球的3成以上。亞洲經濟成長的背後,是一套不同於日美歐、獨具亞洲企業特色的商業模式。如今我們發現,日本企業已然連連敗給亞洲企業。日本習慣用歐美流的視角來觀察產業,結果遺漏了正在亞洲發生的變化。日本的商業模式一直都在追逐歐美的腳步。媒體上極少報導亞洲的商業資訊,以及亞洲企業的實力。身為一名新聞記者,筆者長期都對這種資訊的偏差感到遺憾。要讓日本企業在亞洲再顯榮光,就絕對不能不認識亞洲的商業模式。

筆者常把日本的國際新聞戲稱...

目錄

前言

序章 亞洲企業的實力

第1章 代工生產──改變電子產業遊戲規則的公司

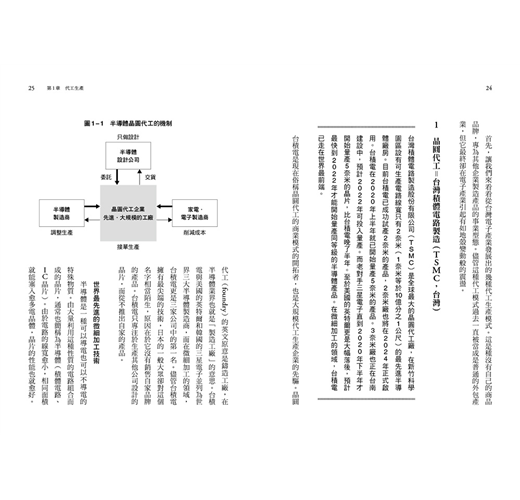

1 晶圓代工=台灣積體電路製造(TSMC,台灣)

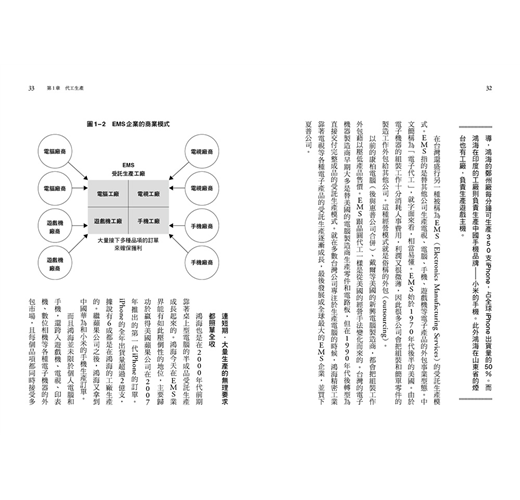

2 EMS=鴻海精密工業(Foxconn,台灣)

3 ODM=廣達電腦(Quanta,台灣)

第2章 亞洲的無廠科技公司──進化的上游企業和下游企業

1 品牌=宏碁(Acer,台灣)

2 重視行銷=小米(Xiaomi,中國)

3 半導體設計=聯發科技(MediaTek,台灣)

第3章 垂直整合──產生綜效的自前主義的復甦

1 死守垂直整合=三星電子(韓國)

2 供應鏈型垂直整合=比亞迪(BYD,中國)

3 垂直整合與水平分工的收斂=TCL科技集團(中國)

第4章 毛澤東思想(從農村包圍城市)──新興國家市場的勝利者就是世界的勝利者

1 開拓農村市場的先驅者=華為科技(Huawei,中國)

2 子品牌=OPPO廣東移動通信(OPPO,中國)

3 伊斯蘭金融=馬來亞伊斯蘭銀行(馬來西亞)

第5章 目標是底層還是頂層──不同所得階層的市場

1 低所得市場行銷的難處=塔塔汽車(印度)

2 微型金融=孟加拉鄉村銀行(孟加拉)

3 富裕階層的生意=香格里拉酒店(馬來西亞、香港)

第6章 時光機經營──橋接先進國家和新興國家

1 跟隨者商法=卜蜂集團(泰國)

2 所得階層結構變化的風險=現代汽車集團(韓國)

3 從亞洲反登陸=佐丹奴(香港)

第7章 大躍進(leapfrog)──新興國家企業反超先進國家企業

1 外包=印孚瑟斯(印度)

2 行動支付=支付寶(螞蟻集團,中國)

3 通訊軟體=NAVER(主導LINE的開發,韓國)

第8章 勝者全拿──壟斷才是競爭力的泉源

1 壟斷企業=現代汽車集團(韓國)

2 分割再集約=中國中車(中國)

3 超級App=騰訊控股(Tencent,中國)

第9章 國家資本主義──政府與民間的結合

1 政府持股的投資公司=淡馬錫(新加坡)

2 優良事業部門民營化=京滬高速鐵路(北京上海高速鐵路,中國)

3 產業育成基金=國家集成電路產業投資基金(中國)

第10章 不斷的M&A──經常性的事業重組

1 改變的核心事業=力寶集團(印尼)

2 多角化經營=生力集團(菲律賓)

3 現金流經營=長江集團(香港)

謝詞

參考文獻

前言

序章 亞洲企業的實力

第1章 代工生產──改變電子產業遊戲規則的公司

1 晶圓代工=台灣積體電路製造(TSMC,台灣)

2 EMS=鴻海精密工業(Foxconn,台灣)

3 ODM=廣達電腦(Quanta,台灣)

第2章 亞洲的無廠科技公司──進化的上游企業和下游企業

1 品牌=宏碁(Acer,台灣)

2 重視行銷=小米(Xiaomi,中國)

3 半導體設計=聯發科技(MediaTek,台灣)

第3章 垂直整合──產生綜效的自前主義的復甦

1 死守垂直整合=三星電子(韓國)

2 供應鏈型垂直整合=比亞迪(BYD,中國)

3 垂直整合與水平分工的收斂=TC...

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。