新冠疫情後的下一場全民危機

通膨怪物來襲,你兢兢業業賺取的,是財富?還是負擔?

▋ 通膨亂世 ╳ 投資策略大解密 ▋

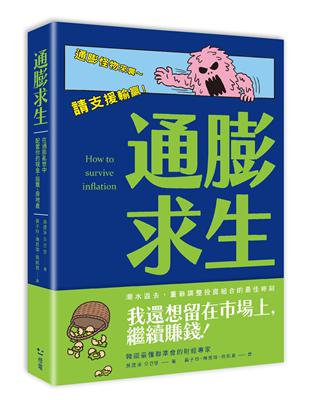

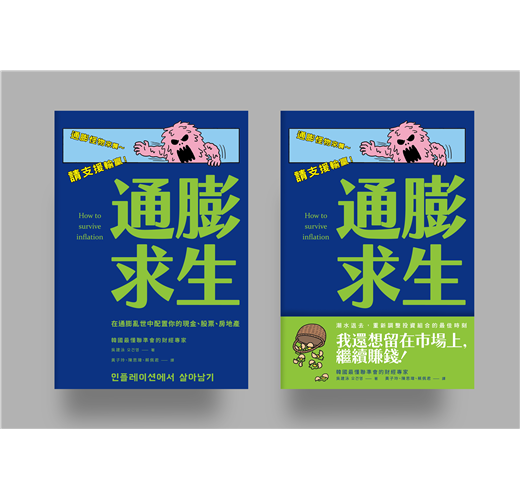

潮水退去——但我還想留在市場上,繼續賺錢!

重新調整投資組合的最佳時刻

\\本書焦點內容//

【愈工作愈窮】【振興紓困業力引爆】【存股行不行】

【四十年一遇的通膨大逆襲】【少年股神】

【聯準會慢半拍】【抑制通膨】【接上經濟成長的腿】

【供應鏈混亂】【股債雙殺】【抗通膨資產假象】

你們想想,你帶著現金,進入市場,吃著火鍋,還唱著歌,突然就被通膨劫了......

新冠肺炎Covid-19爆發以來,全球不尋常的紓困,帶來不尋常的通膨。我們不只「身體」健康受到疫病攻擊,「身家」財產也一起上沖下洗。

\\升息成為新常態~請支援輸贏!//

通膨時代下,全球經濟正發生什麼轉變?

物價上漲,全民吃土——變貴的日常,還有機會保護我們的財富嗎?

投資人又如何在通膨危機活下來,還能賺更多?

本書作者吳建泳被譽為「韓國最了解聯準會的財經專家」,帶領讀者回顧聯準會在通膨時期的所作所為,分析全球經濟將會有什麼樣的動向,建立最符合未來趨勢的投資策略。

\\市場變了,想繼續賺錢嗎?就是這本了!//

★ 強勢回歸的通膨時代

-政府狂發現金,為什麼無法真正刺激消費?

-要景氣暢旺,還是要打擊通膨?央行升息的兩難

-明明市場需求高,企業反而緊縮產能?

★ 挺過大通膨,學會判斷不同經濟環境下的不同標的

-大家都以為能抗通膨的標的,為什麼更危險?

-造神運動+大撒幣效應,讓大型成長股失真

-升息再升息,高股息股票還是好標的嗎?

-四大分散投資策略,提醒投資人:市場在走,靈活要有!

★ 懂一點總經帶你看風向

-投資環境與過去十年完全不同,難度提升猶如在客場比賽

-烏俄戰爭、數國央行升息、美元強勢局面……各種大事件都匯集成「通膨」這個單詞

【本書特色】

1. 讀這一本就夠了!

市場唯一專以通膨為主題,針對2020年新冠疫情後的市場變化,提供讀者必須知道的財經知識與投資思考框架。

2. 圖表輔助,不只好懂,更是好記

每個章節,均搭配幫助了解主題的漫畫與圖解,幫助讀者輕鬆掌握該章節的重點。

3. 一起解讀財經新聞,像分析師一樣看市場

引用新聞內容並加以解說,以最新的資料與市場動態為主軸,進一步連接到政治、社會相關領域,如烏俄戰爭與供應鏈關係。之後再看到相關報導,就能擁有判斷市場的基礎識別能力。

4. 四大投資情境模版,資產配置好幫手

將「成長高低」和「物價高低」區分為四個經濟區塊,針對不同區塊說明各類資產優勢與劣勢,協助讀者提前布局。

【韓國 YES24 專業讀者好評】

★世界經濟再次進入通膨時代,美國聯準會頻頻升息。在這個混亂的狀況下,就在讀者最茫然的瞬間,這本書出現的正是時候。這本書裡所涵蓋的過往案例很貼近現實,非常有說服力。——資深分析師 南宮潤

★讀起來就像在讀小說一樣輕鬆。在讀這本書的過程中,我一次也沒有另外搜尋書中提到的概念。從高中生到社會人士,能最有效率建立基礎經濟學知識的第一本書。——前MBC新聞台主播 鄭惠靜

★在讀完本書最後一章時,我心裡最深的感受是平靜和安慰。雖然讀經濟相關的書有這樣的感受應該很奇怪,但在現在這種超通膨的局勢下,作者所傳達的訊息讓我們這種深陷在年薪困境中的小散戶獲得了新希望。——韓國半導體產業分析師 黃敏成

作者簡介:

吳建泳(오건영)

全球市場趨勢分析專家,被譽為「韓國最懂聯準會」的人。長期受邀上韓國最受歡迎的財經YT頻道「3ProTV:與經濟之神同行」擔任特別來賓,分析當前經濟局勢,深受兩百萬訂閱者喜愛,有「神建泳」、利率專家、聯準會解說家……等封號。他的另一個身分,是新韓銀行副處長,負責分析總體市場,制訂全球投資戰略。

在這本《通膨求生》中,吳建泳用簡單好懂的方式,聚焦「通貨膨脹」這個當前最迫切需要解決的市場問題。原來,讓全球各國痛苦不已的通膨,也與新冠疫情有關。吳建泳談現象,也談概念,為讀者打造應對當前通膨的基礎知識,也告訴我們如何應用知識應變未來。

吳建泳他前後曾出版《未來三年經濟戰爭的未來》(앞으로 3년 경제전쟁의 미래)、《財富大移動》(부의 대이동)、《財富的情境》(부의 시나리오)等累銷數十萬的暢銷書。

譯者簡介:

黃子玲(推薦序、前言、第1章至第8章)

政大日文系/韓文輔系畢。曾於韓國工作數年,現為自由譯者,譯有《2030科技趨勢全解讀》、《痛苦可以分享嗎?》、《我每天都想離職》等書。部落格 https://tzling.com;聯絡信箱 chloe.huang900@gmail.com

陳思瑋(第9章至第10章)

台灣交通大學外文系、韓國外國語大學對外韓文翻譯研究所。曾任職知名電機韓商、英語學習軟體公司、影視後製公司翻譯組。持續翻譯書籍類作品介紹給台灣的讀者,希望在了解不同文化的同時我們也能反思自我。部落格lifentranslatez.mystrikingly.com/

蔡佩君(第11章至第12章、結語)

英國伯明翰大學國際商務系畢業,大學就讀中國文化大學韓文系,曾赴韓國漢陽大學及培材大學交換學生。2014 年開始從事翻譯工作,以譯作《一人開公司快學速會的財報會計課》獲得 2021 年金書獎肯定。其他翻譯作品有《社畜的財務自由計畫》、《財富關鍵字》、《撼動韓國股市的7大操盤手》、《童話裡隱藏的世界史》…… 等。

章節試閱

第3章 通貨膨脹與通貨緊縮如何影響你的錢

▍升息為什麼能平抑物價?

這裡想先簡單談談什麼是通貨膨脹,以及與其相反的通貨緊縮。通膨是物價上漲的現象,而相反的,我們會說通縮就是物價下跌的現象,但如果今天不是用物價的觀點來看通縮或通膨,而是從貨幣的觀點出發,那事情就會有點不一樣了。

當我們換個說法來敘述物價上漲,其實就是在說貨幣價值下跌,原本一本書用1萬韓圜就能買到,現在卻要2萬韓圜了,這雖然代表著「書」這個物品的價格上漲了,但其實也可以說是貨幣的價值下滑了,所以用1萬韓圜買不到這本書,要拿出2萬韓圜才行,這也就同時代表貨幣本身的價值下跌了。

沒錯!所以通膨雖然主要代表「物價上漲」,但同時也可以解釋成「貨幣價值下跌」;而當然通貨緊縮則主要代表「物價下跌」,但反過來用「貨幣價值上升」也說得通。

中央銀行是印製發行貨幣的機關,而中央銀行在供應貨幣時,最優先考慮的是,會不會因為供應了太多貨幣而引發貨幣價值大幅下滑的現象,也正因為中央銀行負責印鈔,需要保障貨幣的價值,所以應該要為此持續研究怎麼對市場供應適量的貨幣。

但是讓我們假設一下大規模通膨來襲,大規模的通膨雖然代表著物價的上漲,換句話說,也等於是中央銀行印製的貨幣價值大幅下滑,中央銀行當然不會對此坐視不管,所以各國中央銀行的首要目標就是確保物價安定。

由此可知,為了確保貨幣價值平穩,中央銀行才會實施升息政策來抑制物價大幅上漲的危機。提高利率後,市場上的現金會被中央銀行吸收,市場上流動的現金就會慢慢減少,因為取得現金的門檻提高,貨幣的價值也會隨之提升。至於貨幣上升後會造成什麼結果?緊接而來就會導致物價下滑,所以說升息才會成為物價急遽上升時,足以抑制通膨的有效政策之一。

第5章 聯準會真正的恐懼

美國聯準會主要有兩項任務,一個是最大化經濟成長,另一個則是維持物價的穩定,聯準會透過調整利率高低,以及運用量化寬鬆等能夠施展的政策來達成這兩個目標。不過雖然目標有兩個,但一般來說經濟成長和物價穩定通常都會往類似的方向發展,所以在實施貨幣政策上並沒有太大的問題。讓我們想一想,假設經濟正出現強勁的成長趨勢,這麼一來人們所得就會增加,消費也會變多,與此同時就會因為需求的增加而伴隨物價上升。也就是說,經濟成長變強,物價也會跟著上漲,成長和物價是朝著同一個方向前進。

但如果因為物價漲得太高而讓國家經濟承受壓力時又會怎麼樣?這樣經濟成長的進程應該會變得遲緩對不對?經濟成長停滯之下,個人所得會減少,而個人所得減少也弱化了消費力道,消費降低又會跟著需求的萎縮一起引發物價下跌的現象。沒錯!經濟成長遲緩也會鋪陳出物價下跌局面。簡單來說,經濟成長強的時候物價上揚,成長力道疲弱的時候物價會下跌。

▍聯準會最害怕的事

為了擺脫經濟成長遲緩的現象,就需要提振景氣,而為了提振經濟,聯準會必須使出降息等釋出貨幣到市場上的政策,問題是當錢被撒出來後,貨幣的供給會大幅增加,這就有可能觸發物價上漲。

只是在成長趨勢疲弱的情況下,物價也一直無法擺脫低物價的水準,所以能夠比較沒有壓力地為了振興景氣而果敢往市場撒錢;相反的例子也是一樣,當經濟成長力道增強,物價上漲的狀況持續下去,聯準會就會出來調高利率,藉此抑制過熱的景氣以及提前壓抑物價的漲勢,如此一來,景氣過熱的狀況就會稍微減緩,一面倒上揚的通膨也會跟著低下頭來,所以聯準會無須顧慮太多,就能為了克制物價以及為過熱的景氣降溫而出面實施升息等「緊縮」政策。

這些例子都可以稱做是一般的案例,但偶爾也會出現一些例外,1970年代就屬於那種特殊的時期,明明經濟成長處於停滯狀態,但物價卻瘋狂上漲,這樣聯準會在擬定政策的時候應該要瞄準什麼地方?經濟成長停滯所以應該降息,但物價漲幅很大所以必須升息……既然如此,那是不是應該先升息再降息?……真是矛盾。

最後為了抑制1970年代嚴重的通膨現象,聯準會在1980年代初期調高了將近20%的利率,大量回收市面上的資金,如此一來原本就已經很疲弱的經濟面臨更強勁的緊縮力道,當然更踟躕不前,但就算這樣也沒有其他辦法,因為如果不壓制通膨這個強敵,它可是會繼續賴著不走,讓經濟整體承受巨大的壓力。就是因為當時的痛苦回憶,聯準會才把通膨視為最難纏的強敵,並且樹立了原則,要在通膨成長茁壯之前,就用強勁的緊縮政策挫挫它的銳氣。

然而1980年代聯準會實施強烈的緊縮政策抑制了通膨發展之後,一直到2008年金融危機即將爆發之前,才又出現一次巨大的通膨,接下來將介紹當時的故事。

▍石油危機召喚出通膨巨獸

2000年代初期推動全球經濟成長的核心動力來自於中國的投資,中國為了促進投資成長,開始大量購買全世界的原物料。此時以中國為首的新興國家展現出製造業的強健姿態,對原物料的需求激增,讓長期維持在低水位的國際油價(WTI)等原物料價格開始大幅上升,這是1970年代以來原物料價格首次出現明顯上升趨勢的時期。

國際油價在1980年代大跌以後,花了非常長的時間才再次回到原點,一路來到2000年代初期才終於揚眉吐氣,並展現出快速的漲勢,而當時美國的金融市場也正值蓬勃發展,開啟非常熱烈的全球市場流動,這波猛烈的市場流動勢必會在某處帶來明顯的成長趨勢,如此一來很自然就流向當時需求快速增加、預期價格會大幅上漲的原物料市場。此時在以中國為首的原物料需求增長與市場流通性激增之下,猛烈的資金流動密切牽動著全球的市場流動,使得全球都出現了勢不可擋的原物料漲勢。

第7章 供應鏈的通膨危機

▍明明市場需求高,企業反而緊縮產能?

所謂的「供應鏈問題」乍看之下可能只是暫時性的問題,先讓我們假設分別有需求和供應兩端來看看這個議題。全球金融危機之後全世界都在經濟低成長的困境中呻吟,在經濟衰退的基礎下,人們無法寬裕地購物,這時候以中國為首的新興國家反倒出現生產過剩的問題,供給量大大超越了需求量,最後反演變成需求不足的結果。在供給量比需求更高的時候,產品的價格就會一直維持在低檔,如此一來整體物價就會面臨下滑的壓力,所以在新冠疫情發生以前才會有通縮壓力巨大的說法。

現在請讓我來描述一下新冠疫情以後的情況。新冠疫情的影響使得原本就不充足的需求持續萎縮,需求的不足讓許多企業都沒有生意可做,原本的企業負債就已經很可觀了,銷售業績卻還不能提升,這讓企業無法順利償還債務,只能面臨破產倒閉的命運。為了解決這個問題,聯準會和美國政府就必須投入效果猛烈的景氣紓困政策,並且同步採取能夠大規模刺激需求的方案——調降利率,以及直接往個人帳戶匯入一定程度的的現金,幫一般民眾創造能夠擴大消費的餘力。試想,當我們銀行帳戶有現金匯款進來,從有現金的那天開始,就能馬上領錢出去消費,這些原本數目就很龐大的現金一次匯進個人帳戶裡,所刺激出來的消費量當然也很驚人,只是高消費量一時被激發了出來,供給量是否也能跟著爆發性地提升?——這其實並不容易。

如果從供給角度來想,首先,在新冠疫情下,有許多工廠都處於「停工狀態」(Shutdown),許多勞工失去工作機會;再來是新冠疫情帶來的長期景氣沉潛,增強了對未來需求大幅萎縮的預期心理,許多企業因此取消了製造產品所需的原物料採購……只是說時遲那時快,現在需求爆發了,拿到現金的人們馬上就動手購物,大量消費促使市場需求大增,但工廠卻沒有辦法立刻恢復供給。

工廠首先需要重新整頓太久沒生產而生鏽故障的設備,也得緊急採購製造產品所需要的原物料,更必須把停工時解雇的勞工找回來,但還不是把員工找回來就完了,還得透過一定時間和水準的教育訓練來提升員工的熟練度,等上述條件都滿足了以後,才能生產出品質完善的產品,除此之外,工廠也必須同時重建供應鏈和運送產品所需的物流鏈。

只是從新聞標題就可以多少感受到,剛剛提到的各種先決條件裡面沒有一件是輕而易舉的,請見下方引用的新聞:

耶誕節禮物可能明年才能拿得到……「貨櫃末日」(Containergeddo)壟罩全美——《Money Today》,2021/10/12

美國還在海上漂的商品高達28兆韓圜規模……「供應鏈大亂將持續到明年」——《Newsis》,2021/10/26

Omicron擴散中……美國醫療用品供給陷「物流大亂」,配送最長延遲37天——《韓國先驅報》,2021/12/27

此外,由於全球化的趨勢,海外製造的產品在裝上貨船運往美國的時候,也都會使用貨櫃。在新冠疫情之後,貨櫃的管理費用大幅上漲,但即使費用已經相當可觀,付了錢卻未必能夠順利使用貨櫃運送,在這裡因此出現了一個新造詞,那就是上面第一篇標題中的「貨櫃末日」。這是一篇2021年10月刊出的新聞,內容是即使早在10月就訂好耶誕節禮物,也有可能要等到隔年才收得到,映照了當時物流大亂的嚴重程度。

在第二篇新聞中則寫到因為無法在美國主要港口下貨而在海上漂的產品規模相當龐大,並用了「供應鏈大亂」的詞來形容。雖然大部分的製造業都一同面臨非常嚴峻的狀況,但已經受到傳染病影響而蒙受巨大衝擊的醫療產業,更是因為物流大亂而產生與個人生命息息相關的救命問題。

第8章 打擊通膨又兼顧成長,聯準會怎麼做?

▍當經濟成長被通膨綁架……

聯準會在這裡被強迫做出選擇了,到底是要先解決經濟衰退的問題?還是要先收拾物價上升的壓力?答案已經出來了,聯準會最後選擇先控制物價上漲的問題。經濟成長放緩的問題在全球金融危機發生後已經長達十年以上了,是個長期交手的的老敵人了,但是一直到目前為止都還是很難說,我們已經擺脫低成長的僵局了,宣布勝利也還為時尚早,而且為了振興景氣就必須要降息,但是美國的基準利率早就掉到史上最低的水準,此外在新冠疫情之後也已經釋放了太多的錢,沒有餘力再繼續放錢了。

然而,物價上漲的特性和低成長有點不同,雖然物價一度漲到40年以來最高的程度,展現出強勁的漲勢,但和2008年及2011年的程度相比,並不像低成長一樣需要透過絕望的長期塹壕戰來迎戰。還有一個重點是,現在如果要想用調升利率來控制物價,那可以調的空間非常大,因為原本貨幣政策就已經放很鬆了,現在能用來緊縮貨幣的手段真的很多。

另外,如果現在預先以控制物價為目的投入眾多緊縮政策,那將來通膨獲得控制以後,要再急迴轉反向促進成長,就有更多的牌可以拿出來用,像是未來如果有需要再放寬放錢的時候,就可以把預先調升的基準利率再度調降。沒錯,如果說聯準會在2021年上半期將焦點放在經濟成長而非物價上升,那麼在物價暴漲的2021年底開始,聯準會就選擇先專心解決物價大漲問題,直到通膨進一步獲得控制為止。

電影中常常會出現人質橋段,現在就讓我們假設成長和通膨就是在這種人質情節裡出現的人物。通膨這個壞人把經濟成長抓起來當人質,並且對著聯準會這個警察大喊:「你如果用太強的緊縮政策把我抓起來,那我手上的人質(成長)就會跟我一起死!」這時候對金融危機以後的長期低成長抱有嚴重創傷的聯準會來說,就很害怕他們用來抓住通膨的緊縮政策會同時瓦解通膨掐在手上的成長,而所有的市場參與者當然也很清楚這點,大家都知道聯準會雖然出面試圖控制物價,但實際上還是很難採取過強的緊縮政策。

現在再回到人質的情節吧,警察(聯準會)對犯人(通膨)拋出了這個警告訊息:「我不會再放過你了,這次會用很強的緊縮政策鎮壓你們!」但這時候犯人如果憤世嫉俗地這樣想:「還不是嘴上說說而已,最後的行動還不是不怎麼樣……」那他想必是不會輕易放過人質了,這麼一來會變成什麼結果?「聯準會控制通膨的行動失敗了,還讓通膨更加強勢,接著就是引發1970年代那般長期的通膨」——聯準會可真的是騎虎難下,只要關注一下經濟成長走勢,通貨膨脹就到處肆虐;而出手控制通膨,成長卻又在地上叫苦了。

但為了避免因小失大,就算控制物價會破壞經濟成長,這次聯準會卻不得不採取比市場參與者預期的程度「稍微更強的行動」,只是我們可以理解「很強的行動」是「很強的行動」,但是「稍微更強的行動」到底是什麼?

第9章 雞蛋不要放在一個籃子裡

目前較能肯定的是,1970年代那種強而漫長的通貨膨脹,再現的機率不如想像中那麼高,但問題就在於此。雖然中長期來看,通貨膨脹的問題能夠解決,但我們並不知道要花多久時間,而對我們的生活與投資來說,這段期間內的通貨膨脹就成了極為沉重的負擔。不過重要的是,我們並沒有被困在毫無解決跡象或看不到未來的黑暗之中,而是握著問題終究能夠解決的希望。我認為最要緊的是,我們應該思考該怎麼應對眼前的通膨浪潮。

如果能撐到通膨問題被解決的那一刻,等著我們的應該就是光明的未來?因此本章將記錄一些關於「挺過大通膨時代」的故事,其中大家首先要注意的就是「集中投資」的危險性。

▍事例一:1970年代的石油危機與金價暴漲

我們已經看到利率在1970年代急劇上升的情況了,那麼握有許多長期債券準備退休的人心情會如何呢?利率上漲的話,債券會有大幅波動的傾向,尤其是長期債券。在傳統資產如此崩潰的情況下,哪一種資產會受人歡迎呢?沒錯,抗通膨的資產會大受歡迎,1970年代迅速成爲投資替代方案的原油等原物料投資將大受歡迎。而且對抗通膨資產的熱度不會輕易降溫,因為通膨太劇烈了,而且因爲通貨膨脹是花了十年以上的時間都沒能抑制下來的現象,所以大家才會產生「通貨膨脹永勝不敗、投資原物料永勝不敗」的認知。雖然原物料投資如此受人喜愛,但在1980年代初期美國聯準會實施強力緊縮政策後,國際油價就一瞬間塌了下來,每桶超過40美元的國際油價在1986年初跌至每桶10美元,撇除1990年代初期第一次波斯灣戰爭的情形外,國際油價恢復到1970年代末的高點需要二十年以上的時間。如果投資者在1970年代集中投資原油的話,就會有很長一段時間都難以在投資上有所收穫。

第12章 當通膨成為新常態,如何布局未來?

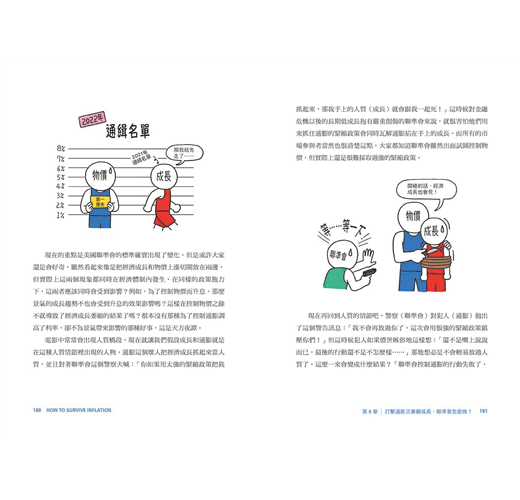

不知道大家還記不記得本書開頭的時候我曾提到,總體經濟是環繞著金融市場的環境,這個環境會對金融市場遭成相當大的影響。雖然總體經濟有許多變數,但其中我們最需要考慮的兩大變數就是——成長與物價。如果把成長分為兩大方向,就是低成長與高成長,而物價則是高物價與低物價,對吧?那麼如果將兩大成長與兩大物價的例子組合起來,就會產生四種環境,分別是「高成長、高物價」、「高成長、低物價」、「低成長、高物價」、「低成長、低物價」,在此我簡單說明這四大情境。

▍以成長和物價區分而成的四大經濟情境

在每一個情境中,都有在該環境下有利和不利的資產。讓我們舉個例吧?在物價上漲的環境中,債券就真的很弱勢。由此我們可以得出,當「低成長、高物價」、「高成長、高物價」等含有「高物價」的字彙出現時,債券投資就會陷入困境的結論。我們理所當然會開始尋找在物價上漲時受惠的資產,也就是原物料投資。沒錯,在「高物價」之下,可以說原物料投資較為有利。那如果把相同概念套用到「低物價」上呢?在低物價出現的兩種環境(「低成長、低物價」、「高成長、低物價」)下,反而債券投資較為有利,而原物料投資較為不利。

第3章 通貨膨脹與通貨緊縮如何影響你的錢

▍升息為什麼能平抑物價?

這裡想先簡單談談什麼是通貨膨脹,以及與其相反的通貨緊縮。通膨是物價上漲的現象,而相反的,我們會說通縮就是物價下跌的現象,但如果今天不是用物價的觀點來看通縮或通膨,而是從貨幣的觀點出發,那事情就會有點不一樣了。

當我們換個說法來敘述物價上漲,其實就是在說貨幣價值下跌,原本一本書用1萬韓圜就能買到,現在卻要2萬韓圜了,這雖然代表著「書」這個物品的價格上漲了,但其實也可以說是貨幣的價值下滑了,所以用1萬韓圜買不到這本書,要拿出2萬韓圜才行,...

推薦序

推薦序 觀察市場脈絡,重新調整投資組合的最佳時刻

財經YT頻道「3ProTV」主持人|金東煥

2020年3月,在全球股價暴跌的同時,我看著財經YT頻道「3ProTV:與經濟之神同行」的訂閱人數爆炸成長,深切感受到廣大觀眾群正熱切尋找能一起克服困境的避風港。在新冠肺炎(COVID-19)疫情之下,各國政府推行的貨幣政策,以及遭遇到的種種政治問題,令全球經濟態勢趨於混沌,造成廣大投資群眾的恐慌與不安。我渴望能為這些投資人帶來一點幫助,而我們現在最迫切需要的就是能深入淺出解說市場的專家,為大家解讀愈來愈複雜且難以理解的金融市場現況。

這就是為什麼我們會經常邀請吳建泳副處長上節目的原因。吳建泳可謂是「韓國最理解聯準會的分析師」,是韓國國內談及美國經濟策略、預測聯準會動向時,最能掌握局勢變化,同時也最具深厚洞察力的分析專家,只要市場出現變動時他就會出現,透過他的洞察力和慧眼,毫不保留地告訴我們經濟會何去何從,以及聯準會的基準會如何改變。正如一句老話:「錐處囊中,其末立見」,當股市浮動愈來愈頻繁時,吳建泳副處長的存在感就是藏也藏不住,令他深受許多觀眾喜愛。

吳建泳副處長在早前出版的著作——《財富的情境》(부의 시나리오)中,將金融市場分成四個象限,告訴我們時下經濟落在哪個位置。而在這次出版的《通膨求生》一書中,他更是再往前進了一步,詳盡說明目前的經濟狀況正從哪一個象限移動到另一個象限。讀者可以在跟隨本書掌握市場動脈之餘,配合未來情境分配資產,置換更合理的投資組合,在經歷這些操作過程以後,相信讀者也能體會到自己觀察經濟的眼界將更上一層樓。我和吳建泳副處長所冀望的事很簡單,就是希望能幫助讀者累積內功,提升市場判斷力,進而對自己的投資策略產生信心,並在日後能夠藉此建立最適合個人且清晰的投資戰略。

世界上流通的現金相當可觀,資產價格上升的趨勢似乎不會輕易停滯,如果真心想「從通膨中活下來」,我們就必須要建立透過投資來為資產增值的積極觀念。希望各位透過這本書累積基礎能力的同時,不要輕易滿足,在此停下步伐,在看完這本書之後還能再往前多走一步就更好了;不要在觀望總體經濟、挖掘出機會之後就止步不前,而是能再做更細膩的調查,機敏地面對眼前的景況。希望這個渾沌的時節對各位來說不是生死存亡的時刻,而是將各位培養成最終勝利者的成長階段。

前言 懂一點經濟,長通膨中求生更容易

我經常這麼想,儘管自己沒有過人的才學和文筆,但多虧了身邊許多人不斷鞭策和激勵,才有幸持續出書,分享我的想法。我對他們充滿感激,更希望帶著這份力量並結合我的專業知識,以幫助更多的人能安然度過市場前所未有的混亂時刻,這就是我寫這本書的初衷。

我的第一本書《未來三年經濟戰爭的未來》(앞으로 3년 경제전쟁의 미래)討論了金融市場的主要危機局勢,探討了匯率和利率會帶來什麼樣的影響;第二本書《財富大移動》(부의 대이동)則是分享了幾種方法來運用黃金和美元等安全與替代資產,用以減輕在瞬息萬變的總體環境下,我們將面臨的投資風險;在第三本書《財富的情境》中,我則用四種情境為基礎,與讀者分享投資心態的必要性。在過去出版的書中,我不斷嘗試串起總體經濟發展與投資的連結。

在考慮了許久之後,我決定試著在這本書中用大眾容易理解的方式,探討2022年令許多人飽受衝擊、感受至深的「通膨」這個經濟環境的變化。本書將從概念出發,談及通膨引發問題的原因,並且納入通膨未來的展望,從實際投資的觀點來提供建議,討論我們需要採取什麼樣的應變方式。而在內容之外,我也努力提升本書的易讀性,保留了上一本書廣受好評的幾個特色:包含口語書寫、在每個圖表下方都附上詳細的說明,同時也引用真實的新聞報導內容,並為艱深又生硬的經濟相關內容配上插畫,讓讀者更容易閱讀。另外考量到全書的章節走向可能不是那麼直覺,我也在每個章節前配上「吳師自通」的漫畫,幫助讀者輕鬆掌握該章節的重點。

▍通膨的盡頭在哪?用經濟學的視角來理解時下現象

這本書是這樣構成的:首先在PART1「高物價、低薪資,『經濟』如何影響你的人生」中,我們會介紹為什麼投資時要顧及總體經濟,從剖析其中的重要性來展開全書;接著,在PART2「強勢回歸的通膨時代」裡,將討論總體經濟變化中的通膨現象,介紹其定義和它如何廣泛地影響我們的生活。當然過去也很重要,但判斷未來會如何流轉應該更不容小覷,對吧?所以當我們把造成通膨的原因一個一個解釋清楚後,就會發現,目前的狀況應該不至於發展成1970年代那般長期且規模巨大的通膨,這本書也試著涵蓋了相對樂觀的展望;最後在PART3「挺過大通膨時代」中,則會和大家討論在假定了現今通膨的演變趨勢下,我們應該如何自處。

在寫作前三本著作的過程中,我有幸獲得許多回饋,其中有讓我體悟到自己不足之處的建言,以及往後著書方向的建議,也有針對書中內容做出的評價……其中包含許多真知灼見,每句言語都讓我謹記在心。而其中更有一個意義深刻的回饋讓我覺得「寫書真是太好了!」——經濟相關的書原本就很生硬艱澀,要把一本書好好讀完真不簡單,那個評論卻很感謝我,說他第一次把經濟類型的書讀完了。

我不是經濟學背景出身,在我剛準備學習經濟,開始讀相關書籍的時候,大部分的內容都讓我覺得困難,連讀經濟相關的新聞都覺得內容很生疏,甚至要看好幾遍才能理解那些已經刻意寫得很簡單易懂的書。那時我就想:「如果有人特別為非經濟學專業的人寫一本讀來很輕鬆的經濟學書就好了」、「即使不納入艱澀的概念,只要能夠幫助讀者用經濟學視角理解時下現象,那就很不錯了!」因為我自己也是一點一滴、費盡煎熬才學會,所以很了解經濟學裡哪些部分或哪些邏輯是最難讓人理解的,我一路以來持續努力著,想秉持著這份對初學者的理解,寫出能讓讀者輕易閱讀的書,未來也計畫一直這麼寫下去。

推薦序 觀察市場脈絡,重新調整投資組合的最佳時刻

財經YT頻道「3ProTV」主持人|金東煥

2020年3月,在全球股價暴跌的同時,我看著財經YT頻道「3ProTV:與經濟之神同行」的訂閱人數爆炸成長,深切感受到廣大觀眾群正熱切尋找能一起克服困境的避風港。在新冠肺炎(COVID-19)疫情之下,各國政府推行的貨幣政策,以及遭遇到的種種政治問題,令全球經濟態勢趨於混沌,造成廣大投資群眾的恐慌與不安。我渴望能為這些投資人帶來一點幫助,而我們現在最迫切需要的就是能深入淺出解說市場的專家,為大家解讀愈來愈複雜且難以理解的金融市場現況...

目錄

前言 懂一點經濟,長通膨中求生更容易

通膨的盡頭在哪?用經濟學的視角來理解時下現象

PARTⅠ 高物價、低薪資,「經濟」如何影響你的人生?

第1章 順勢賺更多,懂一點總經帶你看懂風向

【吳師自通】實力再強,表現也會受到環境影響

環境不利,選手再優秀也難有好表現

下一個風口在哪?從總體經濟搶先看風向

當升息成為新常態,投資如何布局?

升息除了影響貸款、定存還會影響什麼?

升息打破「債券很安全」的神話

收租穩賺不賠?當心升息吃掉你的報酬率

升息再升息,存股行不行?

用本益比重新檢視,打造最賺錢的資產配置

熱錢去哪兒?成長股也失色

40年一遇的通膨大逆襲來了

PARTⅡ 強勢回歸的通膨時代

第2章 通膨回來了?

【吳師自通】正常 VS 不正常

通貨膨脹成為新常態?

抑制物價上漲最有效的手段:升息

第3章 通貨膨脹與通貨緊縮如何影響你的錢

【吳師自通】只知道工作的傻工蟻

升息為什麼能平抑物價?

通膨的雙面刃

為什麼各國中央銀行以每年通膨2%為目標?

物價一天內出現10%的漲跌會怎麼樣?

如果加密貨幣取代實體貨幣

加密貨幣是新貨幣還是新投資標的?

加密貨幣為何成為投資新寵兒?

第4章 沉睡已久的通膨為何現在回來了?

【吳師自通】三支箭

日本式通縮帶來的警惕

安倍三支箭也無法帶領日本走出通縮困境

通貨緊縮讓負債更沉重

量化寬鬆的另一面:物價大幅上漲

第5章 發錢紓困反而製造混亂?

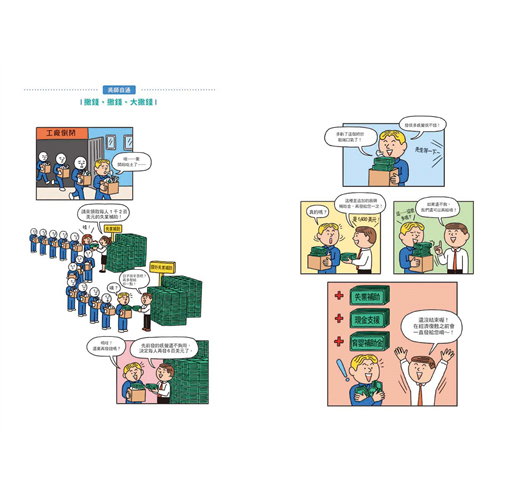

【吳師自通】撒錢、撒錢、大撒錢

因應新冠肺炎史無前例的量化寬鬆規模

美國政府狂發現金,為什麼無法刺激消費?

加碼再加碼,狂灑近5兆美元振興經濟

薩默斯的建言:「浴缸裡面水放太多會滿出來!」

不尋常的紓困,帶來不尋常的通膨

葉倫對通膨的建言

鮑爾對通膨的想法

第6章 聯準會真正的恐懼

【吳師自通】通膨怪獸的真面目

聯準會最害怕的事

石油危機召喚出通膨巨獸

史上最高油價,引爆農業通膨

原物料價格高居不下,熱錢打造出大中國

2015年美國升息的副作用

要景氣暢旺還是要打擊通膨?升息的兩難

聯準會從金融海嘯後學到的事

第7章 供應鏈的通膨危機

【吳師自通】該量產,還是限制產能?

明明市場需求高,企業反而緊縮產能?

病毒不斷變種擾亂供應鏈

新冠後消費爆炸成長,企業卻轉趨保守

景氣紓困大撒幣,投資夢導致大缺工

本夢比也能當飯吃? All In股市、虛擬貨幣

景氣未獲得紓困,反而把通膨養成史無前例的巨獸

第8章 打擊通膨又兼顧成長,聯準會怎麼做?

【吳師自通】選擇的十字路口

先別管通膨了,全力救經濟

當經濟成長被通膨綁架……

聯準會採取「稍微更強」的行動

大通膨時代的夢魘再現

被低估的通膨預期心理

終於控制通膨,卻付出極大代價

聯準會的新策略「以退為進」

高壓經濟的副作用

通膨總整理

非鷹非鴿的布拉德總裁

布拉德總裁的神準預言

聯準會再調整戰略:「謙遜但敏捷」

聯準會謙遜但敏捷的實際作為

停止大撒幣策略,分期、節制的紓困政策

讓通膨軟著陸成首要任務

供應鏈危機怎麼解?

通膨下如何求生?

PARTⅢ 挺過大通膨時代

第9章 雞蛋不要放在一個籃子裡

【吳師自通】如何從歷史上的通膨危機活下來還賺更多?

事例一:1970年代的石油危機與金價暴漲

事例二:金融海嘯後的石油與黃金

事例三:2007年的金磚四國

事例四:汽車、化學、煉油與日本

事例五:2000年網際網路泡沫崩潰

大家都以為能避險的標的,為什麼更危險?

第10章 大到不會倒的大型成長股真的存在嗎?

【吳師自通】洞穴外的世界

不論景氣好壞都安全的資產

經濟蕭條,但股市卻出現史無前例的超強漲勢?

造神運動+大撒幣效應,讓大型成長股失真

第11章 無聊的投資策略,最安全

【吳師自通】分散投資好無聊!

只買股票與公債還不夠

購入不同國家的公債就能有效分散風險?

股市輸的,可以從原物料賺回來?

買美元就不用擔心貶值問題?

四大分散投資策略

第12章 當通膨成為新常態,如何布局未來?

以成長和物價區分而成的四大經濟情境

在物價上漲期中投資的方法

從四大總體經濟狀況,搶先布局未來

高物價會持續下去嗎?

未來情境1:高物價→轉變為「低成長、低物價」

未來情境2:高物價→轉變為「高成長、低物價」

「高成長、低物價」是否能實現?

國際合作讓一切成為可能

後記 市場在走,靈活要有!四大分散幫你度過各種動盪

聯準會不再出手,自己的資產自己救

前言 懂一點經濟,長通膨中求生更容易

通膨的盡頭在哪?用經濟學的視角來理解時下現象

PARTⅠ 高物價、低薪資,「經濟」如何影響你的人生?

第1章 順勢賺更多,懂一點總經帶你看懂風向

【吳師自通】實力再強,表現也會受到環境影響

環境不利,選手再優秀也難有好表現

下一個風口在哪?從總體經濟搶先看風向

當升息成為新常態,投資如何布局?

升息除了影響貸款、定存還會影響什麼?

升息打破「債券很安全」的神話

收租穩賺不賠?當心升息吃掉你的報酬率

升息再升息,存股行不行?

用本益比重新檢視,打造最賺錢的資產配置

熱錢去哪兒?...

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。