★蟬聯7週韓國暢銷榜TOP 20!

★最受信賴的頂級投資人,YT影片累計1400萬次觀看!

想增加被動收入卻沒時間盯盤?不想一檔股長抱多年?

從總體經濟看出買賣時機,收益最大化的MVP投資法!看懂「經濟指標」、正確解讀「數字」、精準設定「時機」,散戶最強投資聖經!

牛市不躁、熊市不慌,精準買入賣出的穩定獲利戰略

在「韓國華爾街」汝矣島擔任證券經紀人15年的康榮賢,透過徹底的資料和市場心理分析,正確推斷出宏觀經濟趨勢的上升和下降訊號,被譽為「買入・賣出之神」。書中涵蓋金融市場及實體經濟指標,讓你準確判斷、不錯失良機,搭配實際案例、線圖解說,新手也能秒懂!

◤收益最大化的祕訣:機率出擊策略

金融市場上,不能只關注特定產業和近期出現飆漲的區間段,而要比較和分析整體金融市場的相對優勢。看清大盤後,才能跟著市場變動,擇時獲利;不在短期分批買進,而是長時間內每次少量購買。

◤專業證券人最愛用的金融市場指標:買入賣出指標大公開

・巴菲特指數:可顯示市場過熱與衰退程度,更能用來改變投資組合的部位。

・ADR(漲跌比率指標):顯示市場會上漲或走跌,超過125表示過熱,可以賣出。

・M2(廣義貨幣):流動性獲得大規模供應,股市會轉跌為升。

◤時機成熟,就使用「MVP投資法」射擊

怎麼擇時交易?運用MVP投資法,當價值(V)與價格(P)背離,在看見動能(M)時買進!運用宏觀經濟指標,找出領導股,再跟整體市場做比較、算價差,適合想每月增加被動收入卻沒時間看盤的散戶。

本書特色:

1.韓國最受大眾信賴的頂級投資人傾囊相授20多年股票投資心法,教你辨認「最適合投資的時機」,不盯盤的穩定獲利法,適合把投資當副業的上班族和投資人。

2.應對聯準會升息、通貨膨脹等經濟狀況的投資戰略。

3.專業證券人教你應用「殖利率曲線倒掛」、CDS、VIX等各種指標。

【金句搶先看!擇時獲利的絕對原則,立即掌握】

*成功的投資不是來自外在的情報,而是始於自己。

*不是有錢的時候才買股票,而要買在可以賺錢的時候。

*投資股票時,比起多賺一點,徹底落實風險管理才是更聰明的想法,

*散戶要保留足夠的本金,在慢慢積攢本金的狀態下,努力等待上漲期來臨。

*股票市場與實體市場會相互影響,不斷尋找彼此之間的平衡。

*景氣循環都是基於Fed調漲利率而形成,每10年會週期性反覆發生。當環境不同,主導的產業就會不一樣。

*在股價指數處於高點時進行風險管理,一檔股票的持股比例不能超過30%以上,股票分多次買進,賣出時至少要分兩、三次賣出。

*快攻是一種在股價上漲時,跟著大趨勢進場吃一波的策略。加倉這個方法適合想要投資長期趨勢的人,優點是可以便宜買進股票,但如果選股選錯,就必須時間等待,股價持續下跌就可能會遭受鉅額虧損。從難易度來說,加倉比快攻更難。

*有些股票在股價指數走跌時依然逆勢上漲,並不代表就是領導股,而是利基市場(niche market)。領導股會在大盤下跌時反向主導。當指數上漲時,領導股會引領上漲,漲幅勝過指數,當其他股票走跌時,擁有力量可以撐起整個指數,這種股票就可以稱為領導股。

作者簡介:

康榮賢(강영현)

成均館大學學士及碩士畢業,主修經濟學。畢業後於有進投資證券任職,擔任投資情報研究組長,目前是有進投資證券營業部理事。新冠肺炎爆發後,他開始構思收益防禦策略,思考如何準確預測宏觀市場走勢與漲跌的信號,自願擔任「為散戶指引方向的雪巴人」。基於宏觀分析、企業探訪等,他憑藉著冷靜沉著的分析能力,在《3 Pro TV》、《MKTV》、《E Trend》等YouTube節目上,提出全面的證券市場分析與恰如其分的投資策略提案。著有《迎接更危險的未來》(合著)、《Mr. Market 2023》(合著)。

譯者簡介:

蔡佩君

英國伯明翰大學國際商務系畢業,大學就讀中國文化大學韓文系,曾赴韓國漢陽大學及培材大學交換學生。2014年開始從事翻譯工作,以譯作《一人開公司快學速會的財報會計課》獲得2021年金書獎肯定。譯作《產品負責人實戰守則》亦入圍2023年第一屆臺灣年度優秀韓國翻譯圖書獎(非文學類)。

另譯有《社畜的財務自由計畫》、《財富關鍵字》、《撼動韓國股市的7大操盤手》、《好股票,壞股票》、《存股族的財報選股術》、《通膨求生》、《股市狙擊手的自白》、《華爾街交易員的投資解答》、《股市行情的祕密》等書。

各界推薦

名人推薦:

Mr.Market市場先生(財經作家)

小朋友學投資團隊

元重在(法務法人世宗中國法人代表律師)

李世榮(成均館大學媒體傳播學系教授)

股市小黑(財經作家)

強力推薦(依姓氏首字筆劃排序)

名人推薦:Mr.Market市場先生(財經作家)

小朋友學投資團隊

元重在(法務法人世宗中國法人代表律師)

李世榮(成均館大學媒體傳播學系教授)

股市小黑(財經作家)

強力推薦(依姓氏首字筆劃排序)

章節試閱

【摘文一】重點是「When to buy」(節錄)

不會區分漲退潮的投資策略

投資策略的花言巧語中,最具代表性的就是「股票只要長時間持有就會上漲,所以先買進然後長期持有,就可以大舉獲利」。這個理論來自股價指數長期看來都處於走揚的狀態,所以只要長期投資就可以獲利,與此同時,他們還會摘錄長線投資大師巴菲特與彼得・林區(Peter Lynch)的部分言論,支持自己的主張,然而,事實真的是這樣嗎?

由於韓國的股票大多數情況都不是這樣,所以讓我們以美國的微軟舉例。

2000年股價達到高峰的微軟,在2017年終於結束大幅度的跌幅回升了,體現出了長期投資所帶來的勝利。爾後落在60美元左右的微軟股價,在2020年飆漲至350美元,如果長期投資不僅可以回本,還可以大舉獲利,似乎沒錯。因為事過境遷,回頭看股票線圖確實是這樣,但有人想過,這17年來,這些投資人過著怎樣的生活嗎?2008年美國大蕭條過後,股價翻了10倍的股票比比皆是。但是這17年以來,在如此眾多的經濟變數之中,他們只能勉強保本,然後額外獲得了一些補償,這真的是什麼偉大的投資策略嗎?

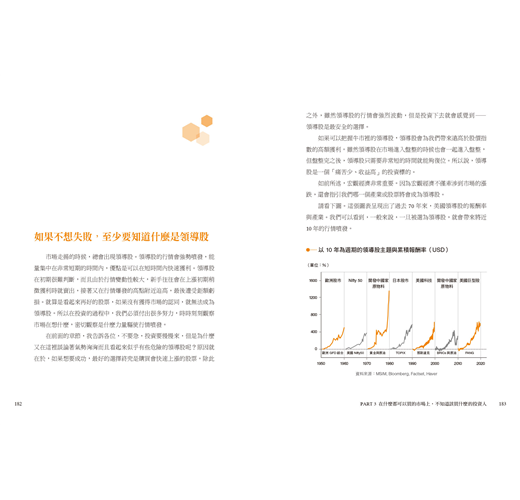

巴菲特指數反應的是GDP與股市總市值的比率,從而判斷市場整體處於被高估還是低估的狀態。2000年時,任誰看來,市場都已經進入了172%的金融高估狀態。

可以肯定的是,2019年以後市場所處的高估狀態,更勝於2000年網路泡沫時期。某一些股票可能會跟微軟一樣,面臨超過10年,甚至近20年的非自願長期投資狀態。

神奇的地方在於,當巴菲特指數進入高點區時,巴菲特也申報了美國原油和天然氣業者的股份,選擇繼續投資。這是不是巴菲特不看重市場的證據呢?對此,巴菲特說了,如果投資標的或產業,擁有足以在市場洪流中支撐自己的護城河,他就會投資,就算市場正在大幅動盪,他也會堅韌不拔地繼續推進。

巴菲特說:「沒有人能夠猜對市場的走勢,這種時候就應該專注於研究個股」。他的意思只是希望大家不去猜測市場的走勢,但他從來都沒說過:我們沒必要觀察市場,應該對經濟動向睜一隻眼閉一隻眼。

有人問巴菲特:

「你如果賣出股票,市場肯定會暴跌,那麼,你是如何準確判斷市場的呢?」

巴菲特說:

「我雖然不做短期市場判斷,但假如市場上已經看不到便宜的股票了,而我選擇賣掉股票、持有現金,市場也只是因此崩盤罷了。」

巴菲特雖然沒有拿宏觀指標作為交易股票的基準,但是他很明顯有在判斷市場目前處於什麼狀態。然而,他從來就沒說過:當股票處於便宜價格,而且接下來還會更便宜的狀態下,就可以不需要考慮經濟狀態與利率,可以在不知道市場循環處於哪一個階段的狀態下,拚命買進股票。

他雖然不會去預測市場的漲跌,但是無時無刻都在觀察著市場的狀態。他不是不知道市場處於什麼狀態,只不過是不想分析未來。分析股票和產業時,一定要同時分析利率與產業循環,這是我從經濟學上學到的公式,請各位不要懷疑。他們這些人,就是可以把這個公式結合到實戰投資上的成功人士。然而這些賢者的名言,只要橫跨太平洋來到韓國,就會變得異常扭曲。要把這些至理名言當作投資的參考之前,必須要了解上下文的說法。

從投資策略來說,「什麼時候交易」是決定要交易什麼的最先決要素。升息的初期和尾聲,經濟和股票會呈現非常不同的狀態,隨之受惠的產業也會出現非常明顯的差異。

【摘文二】證券人熱愛的金融市場指標(節錄)

風險指標:CDS、高收益債券利差、殖利率曲線倒掛

有人問我,我們有辦法提前察覺危險的市場狀態嗎?我們雖然會大量學習該如何買進股票,但是對於規避風險的方法總有著非常不合理的想法。有人說「巴菲特和彼得・林區都說不要太在意市場,把這個時間拿來研究個股就好」,他們認為在意市場風險這件事,本身就是一個野蠻的舉動。

但這個言論是錯誤的。巴菲特不判斷市場的處境?彼得・林區說過這種話嗎?並沒有。他們說不要努力去迎合市場,但意思是要對市場的狀態睜一隻眼閉一隻眼嗎?他們說這句話的當下,美國證券市場的氛圍也很重要。當時謠言或圖表交易取代了個股本身,成為了主流,而他們想要呼籲大家不要這麼做,要確實查看股票的財務報表或事業內容,以長遠的角度進行投資,他們以批判性的角度在看待當時的情況,所以脫口而出說了這些話,反而造成了誤會。

評估某家企業的事業前景和未來價值的時候,怎麼可能不考慮經濟的走勢呢?巴菲特也說過:

「如果未來情況轉好,有許多便宜又良好的股票,我就會買進,但如果找不到這樣的股票,我就會持有現金,因為未來市場一定會再發生暴跌。」

巴菲特是巴菲特指數的創始人,他從來都沒有說過,大家可以在不知道市場處於被低估還是高估的狀態下,無腦買進並持有股票就好。

我們先把這些誤會放一邊,來看一下幾個可以讓我們了解市場風險狀態的指標。市場危險的時候,我們只需要看CDS(Credit Default Swap,信用違約交換)、高收益債券利差(HYspread)、殖利率曲線倒掛(yield curve inversion)幾個指標就可以了。

首先,我們先看到殖利率曲線倒掛。在這之前,先了解一下殖利率曲線,有助於各位更容易理解。

一般來說,殖利率曲線是在相同的條件下(帳面價值、利率)把到期日與債券殖利率的關係繪製在同一張圖表上。即便是同樣的債券,只要到期日較長,債券的利率就會愈高,原因在於它反應出了不確定性。簡單來說,就像是我們去銀行的時候,1年定存的利息假如是3%,3年的利率就會是4.5%,到期日愈長,利率就愈高。

但是這種情況在某些場景下會發生倒掛,也就是短期公債的利率高於長期公債。一般情況下,當Fed拉高短期基準利率,短期公債也會隨之上漲,然而長期公債的利率,相較於短期的Fed政策更能反應出經濟狀態,因為長期公債價格彈性較弱,不會因為Fed調漲基準利率就輕易變動,所以會發生倒掛情況。

但是當殖利率曲線發生倒掛,實體經濟毫無意外就會發生衰退或衝擊,股市也會出現相當大的跌幅。

讓我們來看看,過去10年期和2年公債發生殖利率曲線倒掛時,股市發生了什麼事。1987年儲貸危機從美國開始延燒,墨西哥的經濟因此陷入困境。1997年長期資本管理公司破產,東亞面臨危機,韓國迎來了IMF事態。與此同時,美國發生網路泡沫。此後,2007年又爆發了雷曼兄弟事件。雖然這當中存在著時差,不過可以確定殖利率曲線倒掛是領先指標。

雖然只不過是發生了殖利率倒掛,但是資金的流動卻被卡在某個地方。人們手持橫財(easy money)做生意,以拆東牆補西牆的方式管理資金,但是沒有收益性的地方卻接連爆發。也就是說,在不管是國家、公司、個人的負債都在增加的狀態下,如果政策轉彎,就必須有人出來承擔。

放眼全球,有些國家會開始出現美元外流的情況,原因在於美元是國際貨幣。所以說,這與韓國銀行升息不同,當殖利率曲線倒掛現象發生的時候,這種事情就會開始接連爆發。

殖利率曲線倒掛是幾乎每十年就會發生一次的信用膨脹和緊縮循環。也就是說,雖然在殖利率曲線出現倒掛現象時沒發生任何事件,但指數不會平白無故下跌30%左右,代表後續可能會爆發某些事件。這種情況下,我們通常不知道接下來會爆出什麼事件,也不知道哪裡會出錯。但因為已經發生了殖利率倒掛的現象,所以我們知道,這表示目前金融市場的流動性緊縮,可能會「導致實體經濟發生重大事件」,而且這個事件會再度打擊金融市場,使其發生逆流現象。

【摘文三】選股的標準與範圍設定(節錄)

要先了解時代精神

要怎麼選擇領導股呢?找尋領導股的第一要件就是——時代精神。我的意思不是要大家走在時代尖端,而是要找出引領著那個時代的時代精神。

我從1998年開始投資股票,當時是網路泡沫的時代,也是網路與電腦連接、社會結構與產業快速重組的時期。當時的我只想著股票有漲有跌,只思考今天哪一檔股票會漲,雖然賺了不少錢,但是事過境遷之後,我才知道那是一段怎麼樣的時期。

隨著中國從2001年加入WTO(World Trade Organization,世界貿易組織)後,投資新興國家的人基本上都大賺了一筆。股價指數上漲50%的那段期間,在韓國股票市場裡投資與新興國家有關的股票和產業的投資人,也都取得了10倍、20倍的獲利。接著從2010年開始,投資美國FAANG平台企業的投資人從中大舉獲利。

我們必須掌握是什麼讓世界運轉,當中的時代精神為何,因為社會資本會大量往該處投資,費用的支出就會創造出無數的機會。

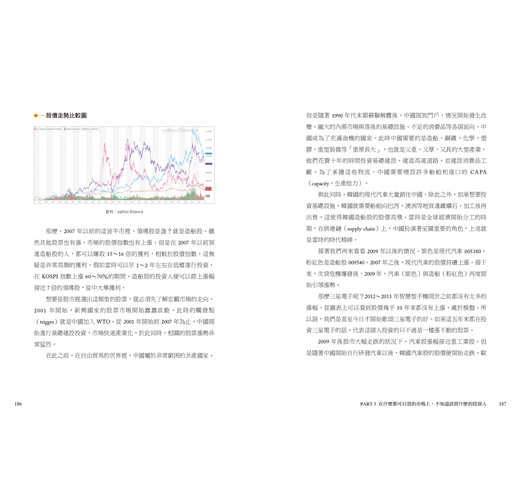

2007年以前的這波牛市裡,領導股是誰?就是造船股。雖然其他股票也有漲,市場的股價指數也有上漲,但是在2007年以前買進造船股的人,都可以賺取15~16倍的獲利,相較於股價指數,這無疑是非常高額的獲利。假如當時可以早1~2年左右在低檔進行投資,在KOSPI指數上漲60~70%的期間,造船股的投資人便可以搭上漲幅接近7倍的領導股,從中大舉獲利。

想要從股市裡選出這類型的股票,就必須先了解宏觀市場的走向。2001年開始,新興國家的股票市場開始蠢蠢欲動,此時的觸發點(trigger)就是中國加入WTO。從2001年開始到2007年為止,中國開始進行基礎建設投資,市場快速產業化,於此同時,相關的股票漲勢非常猛烈。

在此之前,在自由貿易的世界裡,中國屬於非常窮困的共產國家。但是隨著1990年代末期蘇聯解體後,中國開放門戶,情況開始發生改變。龐大的內需市場與落後的基礎設施、不足的消費品等各個面向,中國成為了充滿商機的國家。此時中國需要的是造船、鋼鐵、化學、塑膠、重型裝備等「重厚長大」,也就是又重、又厚、又長的大型產業。他們花費十年的時間投資基礎建設,建造高速道路,並建設消費品工廠。為了承擔這些物流,中國需要增設許多船舶和港口的CAPA(capacity,生產能力)。

與此同時,韓國的現代汽車大量銷往中國。除此之外,如果想要投資基礎設施,韓國就需要船舶向巴西、澳洲等地買進鐵礦石,加工後再出售,這使得韓國造船股的股價高飛。當時是全球經濟開始分工的時期,在供應鏈(supply chain)上,中國扮演著至關重要的角色,上述就是當時的時代精神。

選股的標準

那麼,在銷售額與利益增加,產業也已經選好的狀態下,買進什麼樣的股票才是最合理的選擇呢?雖然這題沒有正確解答,但我想試著跟各位提幾個要點。

第一點,好好觀察這檔股票跟市場之間的溝通與協調。如果有一間很賺錢的公司,但這家公司沒有在做企業IR(投資人關係,Investor Relations),分析報告也很難找到。這種公司就算賺錢,很可能從中拿到好處的只有大股東,對一般投資人而言並不好。

第二點,避開常態進行有償增資的公司。有償增資是一種習慣。代表這家公司的事業結構可能屬於景氣循環股,或是槓桿放大縮小的幅度較大,所以天生就必須進行有償增資。建議各位盡量搜尋這10年內的公告,看看是否有與有償增資相關的明細。

第三點,最好選擇經常表現超出預估銷售額與營業利益的公司。反過來說,我們也應該仔細觀察,一家公司有幾次在年底時未能達到汝矣島或分析報告所提出的預估銷售額或營業利益。總而言之,有些公司會過度誇大,千萬別選擇無法信守承諾的公司。

第四點,最好選擇營業利益率穩定的公司。營業利益率過高的話,很容易出現競爭對手,與其選擇高利益率的公司,投資連續幾年利益率保持良好的公司,更有助於找到領導股。

【摘文一】重點是「When to buy」(節錄)

不會區分漲退潮的投資策略

投資策略的花言巧語中,最具代表性的就是「股票只要長時間持有就會上漲,所以先買進然後長期持有,就可以大舉獲利」。這個理論來自股價指數長期看來都處於走揚的狀態,所以只要長期投資就可以獲利,與此同時,他們還會摘錄長線投資大師巴菲特與彼得・林區(Peter Lynch)的部分言論,支持自己的主張,然而,事實真的是這樣嗎?

由於韓國的股票大多數情況都不是這樣,所以讓我們以美國的微軟舉例。

2000年股價達到高峰的微軟,在2017年終於結束大幅度的跌幅回升了,體...

推薦序

【推薦語】

其實我不懂股票,但我很了解康榮賢。他從大學開始就很認真並努力鑽研股票,會因為自己的洞悉而猶豫不決,有時候又會過度埋首於其中。

他為股票又哭又笑,不知不覺間也步入了中年。他能夠在汝矣島這個看似華麗卻實而孤獨的冷酷之森堅持到現在,就連身為朋友的我,都覺得他實在難能可貴。他告訴我,他寫了一本股票的書,看來現在的他有些關於股票的事想傳達給大家。我想叮嚀本書的讀者——不要相信康榮賢,請不要相信他,而是要利用他。歸根究柢,決策還是要靠自己。康榮賢可能會失手,也可能會誤判。但至少據我所知,他依然努力地把失誤降到最低,不斷卯足全力做出更正確的決定。其實在某些情況下,比起做出正確的判斷,最困難的反而是「相信自己的判斷並付諸行動」。我看過很多次做完決策依然猶豫不決的康榮賢,也看過他過度埋首於某些決策中,所以,請不要相信他,而是要利用他。

如果你想要好好利用他,這本書就是最佳的選擇。他為了在篇幅有限的書中收錄自己的判斷標準和投資心法,歷經反覆修改,才嘔心瀝血地完成了這本書。這本書就是康榮賢使用手冊,如果你想好好利用康榮賢,就讀一讀本書吧!

元重在|法務法人世宗中國法人代表律師

讀完本書之後,我對作者在股市投資上的洞悉與手法感觸頗深。本書敲響了警鈴,企圖點醒在股市裡已經失去直覺和常識的投資人。內容講述了我們要如何以宏觀市場為基礎,使用由上而下式投資法,聰明做投資,也提出了身為投資人不能不知道的投資觀點。作者是投資老手,很清楚何謂經濟指標,以及經濟指標會對股票帶來什麼影響。作者講述了對於這些指標的基本分析與了解,會如何帶來珍貴的洞察力,從而讓我們了解市場的動向,也解釋了這些指標如何幫助投資人做出建立在情報上的投資決策。

本書簡潔有力,就算是略懂股市的人,也能從中輕鬆了解股市的概念與原理。除此之外,為了實質體現出投資的核心要點與投資策略的概念,作者還提出了實際案例及研究結果作為輔助。

如果你想更深度了解股市,想使用由上而下式投資法聰明做投資,誠摯推薦你閱讀本書。

李世榮|成均館大學媒體傳播學系教授

【推薦語】

其實我不懂股票,但我很了解康榮賢。他從大學開始就很認真並努力鑽研股票,會因為自己的洞悉而猶豫不決,有時候又會過度埋首於其中。

他為股票又哭又笑,不知不覺間也步入了中年。他能夠在汝矣島這個看似華麗卻實而孤獨的冷酷之森堅持到現在,就連身為朋友的我,都覺得他實在難能可貴。他告訴我,他寫了一本股票的書,看來現在的他有些關於股票的事想傳達給大家。我想叮嚀本書的讀者——不要相信康榮賢,請不要相信他,而是要利用他。歸根究柢,決策還是要靠自己。康榮賢可能會失手,也可能會誤判。但至少據我所知,他依然努...

作者序

【前言】

希望這本書能成為藍圖,獻給朝向遠方旅行的你

回想起年輕時,為了學習股票投資經常去書店晃悠的那段時光,我便有點害怕提筆寫下與投資有關的書籍。我擔心自己所寫的書,是不是對某些人而言,只是一段毫無用處的廢話;另一方面又希望自己的書,能夠有如過去我自己曾經每天帶在身邊翻閱,非常喜歡的書一樣,對於某些人而言富有意義。想到這裡,肩膀就沉重了起來。

投資的過程中,鬱悶總如泉湧般滔滔不絕,反覆歷經失敗,帶來了無盡的憂傷。研究成功人士的歷程、追尋成功投資人的經驗,不僅沒有帶來成功,反而可能愈虧愈多。每天都認真鑽研,但學習的過程並不順利,內心感到非常委屈、想哭,有時甚至會跌入想尋死的絕望之中,上述這樣的經驗我都經歷過。我在想,也許我能為讀者帶來一點什麼也不一定!

如果能寫的內容有限,我會想收錄怎麼樣的內容呢?我想篩選出,就算時間流淌也能夠長時間反覆咀嚼、富有韌性的內容。談論投資技法的選擇雖然十分多元,但相較之下我在這方面的投資經驗並不多。而且書店裡目前也已經有很多談論這類主題的書籍了。

我首先限縮了範圍,所以在決定本書的主題時並沒有遇到太多困難。我希望散戶在面對使他們感到茫然的投資分析時,本書可以成為智慧的溶劑,幫助散戶解開那些盤根錯節,有如石頭般堅硬的因果關係。

優秀的投資分析和策略並非專家的專利。利率、企業績效、領頭產業、週期、企業「估值」(valuation)等用語,雖然看起來好像很難,但逐一了解後,就會發現它們不過是把一些常識有效壓縮加工而成的用語。我認為股市就好比我們在和朋友聊節氣變化一樣,散戶肯定也能基於非常基本的常識,以及對股票合理的了解與情緒,與股市專家進行溝通。

至於那些進入股市後失去直覺與常識的投資人,我希望這本書能夠重新喚回你們的感覺,也希望這本書對於還在苦惱、不知從何著墨的投資人而言,是一本可以隨時都能輕鬆翻閱,有如指導手冊一般的書籍。我在書中很努力與大家一起探討單純卻又充滿洞見的投資指標,有時候一張照片比100頁論文來得更有用,對吧?

對於喜歡基於宏觀分析,使用「由上而下」(top-down)式投資的投資人,本書可以幫助你們針對經濟指標進行基礎的分析和理解。我相信歷史總會反覆上演,而裡面存在著源源不絕的真理。所以,除了股票以外,我也企圖把投資的範圍拓展到債券、原物料和貨幣。

我的方法不是正確的唯一解答,只不過是其中一種模範答案。相較於明確的原則,我更傾向於使用機率計算的方式,我會藉由自己過去成功的經驗,為各位進行講解。過去的我,渴望在股市裡功成名就,我希望這本書可以成為一張簡單的藍圖,獻給剛出發的你。雖然無法一一詳述,但我希望能夠讓各位看見市場整體的趨勢。

本書發行時,我希望投資人作為「價格接受者」(price taker),能夠從中找到從容,不要被困在天花亂墜的理論裡,也不要只懂得花言巧語,期望各位成為能懂得觀察並了解市場真實面貌的法布爾。

【前言】

希望這本書能成為藍圖,獻給朝向遠方旅行的你

回想起年輕時,為了學習股票投資經常去書店晃悠的那段時光,我便有點害怕提筆寫下與投資有關的書籍。我擔心自己所寫的書,是不是對某些人而言,只是一段毫無用處的廢話;另一方面又希望自己的書,能夠有如過去我自己曾經每天帶在身邊翻閱,非常喜歡的書一樣,對於某些人而言富有意義。想到這裡,肩膀就沉重了起來。

投資的過程中,鬱悶總如泉湧般滔滔不絕,反覆歷經失敗,帶來了無盡的憂傷。研究成功人士的歷程、追尋成功投資人的經驗,不僅沒有帶來成功,反而可能愈虧愈多。每天...

目錄

推薦語

前言 希望這本書能成為藍圖,獻給朝著遠方旅行的你

PART 1 跌進煉金術裡的散戶,需要的不是法則,而是原則

Intro 股票投資有所謂的不敗法則嗎?

Chapter 1 股票投資人是價格接受者

Chapter 2 重點是「When to buy」

Chapter 3 看不清大盤,就要避免投資

Chapter 4 控制費用比收益更重要

Chapter 5 心理控制者和被控制者

Chapter 6 新聞與分析報告,該看哪一個?

Chapter 7 投資人失去的認知能力,找回你的客觀性

PART 2 基於指標的投資策略

Intro 領先、落後與背離

Chapter 1 證券人熱愛的金融市場指標

Chapter 2 汝矣島崇尚的實體經濟指標

Chapter 3 暴漲的核心,時間跨度與背離

PART 3 在什麼都可以買的市場上,不知道該買什麼的投資人

Intro 不存在於股票投資裡的三樣東西:證照、三振出局、到期日

Chapter 1 不必癡癡地等,就能成功投資領導股

Chapter 2 選股的標準與範圍設定

Chapter 3 交易的雙叉路

Chapter 4 MVP投資法

Chapter 5 利用本益比區間帶做交易

PART 4 投資的過程不是填滿,而是淨空

Intro 選擇學習,不要選擇絕望

Chapter 1 不放下手裡緊握的東西,就擁有不了其他東西

Chapter 2 為什麼下跌比上漲更需要關注?

Chapter 3 即便指數上漲還是賺不到錢的原因

Chapter 4 成功投資人都在尋找的寶物:成長與證據

後記 沒股票才是真的好命

推薦語

前言 希望這本書能成為藍圖,獻給朝著遠方旅行的你

PART 1 跌進煉金術裡的散戶,需要的不是法則,而是原則

Intro 股票投資有所謂的不敗法則嗎?

Chapter 1 股票投資人是價格接受者

Chapter 2 重點是「When to buy」

Chapter 3 看不清大盤,就要避免投資

Chapter 4 控制費用比收益更重要

Chapter 5 心理控制者和被控制者

Chapter 6 新聞與分析報告,該看哪一個?

Chapter 7 投資人失去的認知能力,找回你的客觀性

PART 2 基於指標的投資策略

Intro 領先、落後與背離

Chapter 1 證券人熱愛的...

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。

3收藏

3收藏

12二手徵求有驚喜

12二手徵求有驚喜