企業永續與公司治理所談的,不只是一種科學、工具或技術,也是一種人文、智慧與藝術

國內外許多企業積極響應全球淨零碳排放的動機為何?不少企業動員其全球供應鏈,現正全力推動綠色製造,希望達到節能減碳的目標。若沒有達標,真的會失掉很多生意嗎?永續供應鏈、永續金融、甚至是近年來愈見興盛的責任投資或ESG投資是否只是噱頭,還是真的具有影響力及重要性?

COVID-19(新冠肺炎)疫苗捐贈潮與公司目的之改變有什麼關聯?從2019年底開始延燒的新冠肺炎疫情,對於人類生存與生活帶來顯著影響。對於企業自掏腰包捐贈新冠肺炎疫苗予我國政府,究竟企業花大錢購買疫苗是否符合公司經營之目的?在後疫情時代,公司存在之目的是否發生任何轉變?

針對這些問題,本書融合諾貝爾經濟學獎得主Milton Friedman的看法,同時結合我國公司法第1條與哈佛三環決策模式(哈佛三環圖),提出企業永續治理之三環決策模式:商業決策須平衡經濟、法律與倫理等三環面向,企業的經營與發展才能永續。

為了有效落實公司治理,本書亦參考諾貝爾經濟學獎得主Ronald Coase的觀點,主張公私部門互補合作不可偏廢其一,完整地呈現公司治理內外部機制之生態系統圖。

作者簡介:

蔡昌憲

現職:

國立清華大學科技法律研究所專任教授

國立清華大學科技管理學院高階經營管理碩士班(EMBA)主任

學歷:

美國伊利諾大學香檳校區法學博士(J.S.D.)

美國紐約大學公司法碩士(LL.M. in Corporate Law)

美國哈佛大學商學院PCMPCL/GloColl結業

國立臺灣大學法學碩士、法學士

經歷與著作:

金融監督管理委員會訴願審議委員會委員

中華民國櫃檯買賣中心上櫃審議委員會外部審議委員

TCSA台灣永續獎、台灣企業永續獎評選委員

考試院典試委員、命題委員、閱卷委員

國立清華大學科技法律研究所專任副教授、助理教授

日本東北大學法學研究科客座副教授

澳洲新南威爾斯大學法學院教授級客座研究員(Visiting Professorial Fellow)

美國喬治梅森大學法學院法律經濟學研究中心(Law & Economics Center)訪問學者

美國芝加哥大學法學院Coase-Sandor法律經濟學研究院(Coase-Sandor Institute for Law and Economics)訪問學者

中華民國律師、美國紐約州律師

除中文論文多發表於知名學術期刊外,以英文發表之期刊(如Cornell International Law Journal、Hong Kong Law Journal、Northwestern Journal of International Law & Business、University of Cincinnati Law Review等SSCI法學期刊)與專書論文逾10篇;英文論文於國際學術網站SSRN被下載次數逾1900次

作者序

自序

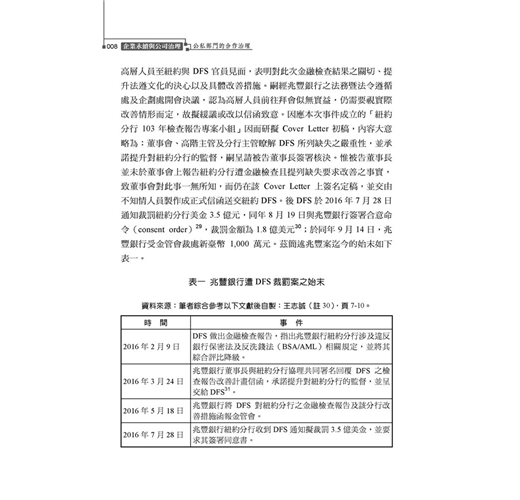

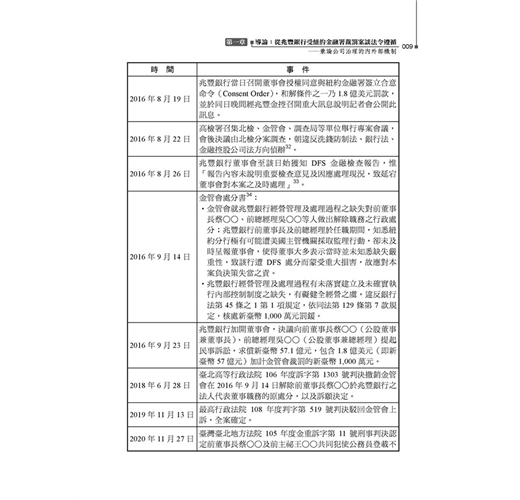

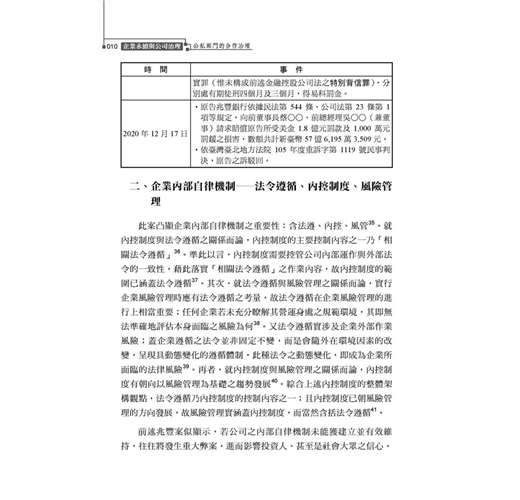

筆者有幸在國立清華大學科技管理學院(下稱「清大科管院」)及科技法律研究所(下稱「清大科法所」)任教公司治理與法律之相關課程10多年;透過這些年來的研究與教學,筆者認同管理大師們的看法:管理不只是一種科學或技術,也是一種人文與藝術(註1)。因此,2019年開始的新冠肺炎疫情,促使筆者進一步潛心觀察疫情如何推動企業關注其等面臨的永續風險,同時思考企業經營是否與如何納入環境、社會及公司治理(environmental, social, and corporate governance, ESG)等永續因子。在這樣的思考下,一方面,本書歸納筆者歷年來所研究之企業永續ESG、以及其出發點「G」的公司治理等議題(註2)。特別的是,另一方面,本書除以實例闡述第一章第「參」部分之圖三「公司治理內外部機制」的生態系統外,並於第六章第「肆、二」部分之圖四將我國公司法第1條在2018年之修正與後述的哈佛三環決策模式相結合;筆者試著提出可植基於我國本土化法制之「經濟、法律、倫理」三環的理論框架,作為未來發展金管會「公司治理3.0-永續發展藍圖」中所提倡之我國「公司永續治理文化」的思考出發點。筆者希望透過此等理論架構,嘗試將我國近20年以來之公司治理改革趨勢加以整合。綜言之,本書之主標題名為「企業永續與公司治理」,即意味著政策上為達成本書第六章之企業永續ESG的理念,可先從「G」的公司治理,亦即第一章之圖三所示「公司治理內外部機制」的生態系統開始做起。具體而言,如同本書第一章所討論,企業法令遵循以及內控制度之落實不容忽視,惟欲透過此等企業內部自律機制以防免如本書第一章所例示之兆豐案的公司治理失靈,尚有內部資訊流通或分享之資訊流此一關鍵問題存在。且若欲使以審計委員會、獨立董事為例之公司監督者或公司的治理單位發揮監督功能,僅強調其等的獨立性似無法從根本達到提升公司治理之目的。因此,如本書第二、三、四、五、六章部分所論,本書提供在概念上相互配合的解決之道,作為移植英美公司治理模式的配套措施,以將政府面以及市場面之外部他律機制帶動的監督力量內化到企業內部自律機制中。

承上所述,公司治理好的公司,長期經營自然亦會重視社會與環境議題;此即有關於本書第六章第「肆、一」部分的圖二「從現金流分配看公司目的與利害關係人治理」。詳言之,透過該圖之例示,我們可以知道公司股東一旦選出其代理人之董事及管理階層,須一同承擔其他利害關係人之照顧;其等須先滿足其他利害關係人之利益後,最後才獲股息紅利之分派。此種承擔乃領導力(leadership)的展現,可說是金管會所強調之企業永續治理的真義。換言之,縱使管理階層及董事應追求股東福利最大化,但也應該以長期主義之觀點取代短期主義的視角,亦即追求決策具有企業永續ESG的「長期」價值(value),而非「短期」股份價格(price)之躍升。

又如同本書封面之地球生態系圖所呈現,筆者在陪伴、觀察五歲的小兒操作樂高積木時,從其童趣之世界觀(worldview)獲得如何推動企業永續治理的一絲啟發;一方面而言,保育地球上多元之「生態系統」是為了我們的下一代,落實作法上即可從如小兒般之未來主人翁所偏好的「生態系統」觀點來看。具體談筆者如此思考之觀點,其係指本書第一章第「參」部分之圖三所例示的「公司治理內外部機制」,該圖乃源於商業之「生態系統」的理論觀點。易言之,為追求企業永續ESG的公司長期價值,其「落實執行」還需要該圖例示之公司治理中的內部自律與外部他律等機制、公部門與私部門之間的彼此互補合作;以上即是本書副標題「公私部門的合作治理」之意涵。另一方面而論,本書主標題「企業永續與公司治理」所希望傳達之統一本書各章的上位概念是「謙抑性」:其一,企業永續係指人類對天地萬物的謙卑;其二,公司治理在政策上之核心理念則是指政府對市場機制與企業自治等私部門治理的謙卑。具體來說,對於大自然世界萬物與私部門治理機制,人類與政府似應於「無為」中「有為」:誠如本書第一章提到時任金管會的顧立雄前主委曾表示,就公司治理的進一步落實,「徒法不足以自行」;詳言之,政府在企業永續與公司治理等議題上,應藉由「無為的領導」創造出包含企業與市場參與者在內等私部門治理機制自然成長與自我執行之環境,從而推動企業及市場參與者透過「有為的承擔」,主動、積極地照顧天地萬物以及公司之眾利害關係人,此即為企業永續治理或利害關係人治理之意義。也就是說,為促成人類之永續發展以及企業的永續經營,吾人宜因勢利導、順勢而為地巧妙運用大自然與公司治理中各自的「生態系統」力量,讓諸生態系之多物種夥伴彼此地互補與協作,以自我取得生態系統間的平衡;我們尤應避免非審慎地、短視地阻礙或破壞前開生態系成員之間的共同動態演化,否則諸生態系統恐將無法永續地發展與共生。

再者,本書特別於第六章中強調私部門治理的外部市場面之例,諸如永續供應鏈、永續金融、股東行動主義、甚至是近年來愈見興盛的利害關係人行動主義;蓋企業如果有漂綠相關行為被發現,不僅會受到供應鏈客戶、投融資面之金融業的抵制,亦會受到國內外之環保圖體或社運團體的嚴厲指責、甚至面臨法律訴訟並遭爭奪其董事會席次;如同全球石化界的兩大巨頭—荷蘭皇家殼牌公司(Shell)與埃克森美孚(Exxon Mobil),其等分別於近期遭受到如上所述的重大負面衝擊。有鑑於此,本書第六章強調以永續金融、永續供應鏈為例之外部市場上的商業倫理規範,將如何迫使企業將這些外部市場要求內部化為其自身的內部倫理規範之一環。詳言之,從私部門之企業自治面觀察,我國上市櫃公司面臨國內外的外部政府法令以及前述國內外之外部市場壓力,尤須自發地將本書第六章所述之企業永續治理等理念轉變為企業管理與經營的基因;在落實作法上,舉例言之,可參考本書第六章第「壹」部分,將ESG因素融入董監、管理階層之薪酬給付或績效考核上,以使企業永續發展之理念具體化成為內部倫理規範的一環,從而塑造出我國之「公司永續治理文化」。

感謝筆者的恩師—臺大法律系的王文宇教授在20年前引領我進入公司法、證券交易法以及金融法研究的大門,如今始有這本學習記錄的出爐。也感謝清大科管院、清大科法所提供良好的研究環境,讓我能透過逾10年的時間來思索本書所嘗試提出之理論框架,用以彙整相關之企業實例並與我國公司治理法制的發展加以整合。感謝清大科管院林哲群院長多年來帶領我一起於科管院在職專班共同授課,讓我有機會透過跨領域教學的過程來思考本書之理論觀點、以及如何將這些觀點應用於公司治理實例的分析上。同時感謝科管院在職專班執行長林世昌教授於我擔任清大EMBA主任期間的支持,給我有更多機會與清大EMBA、MBA、MFB、MPM、HBA等等在職專班的同學相互切磋並教學相長,共同討論且一起探索企業管理與經營、公司治理之實務運作問題。此外,感謝清大科管院莊慧玲前院長於2017、2018年推薦我到哈佛大學商學院(Harvard Business School, HBS)進修PCMPCL/GloColl的參與式暨個案式教學等課程;在美國波士頓與印度孟買之學習時光,讓我有機會接觸HBS為其MBA學生開設之「領導力與公司責任」(Leadership and Corporate Accountability, LCA)此一關於領導力之必修課程的教學理念,並開啟我對LCA這門課之核心內涵—含蓋「經濟」、「法律」以及「倫理」三個面向之哈佛三環決策模式(即第六章第「肆、二」部分之圖三「哈佛三環圖」)—有第一手的認識。感謝國立清華大學人文社會研究中心的學術資源、國立中央大學法律與政府研究所溫祖德教授之鼓勵有加、清大科法所碩士生羅文怡及吳孟璇擔任研究助理的費心協助、以及新學林出版社林靜妙副總編輯和其同仁的專業服務,讓本書有機會完成。最後,感謝父母的生育之恩、愛妻之辛勤持家並照顧摯愛的小兒,沒有您們持續之包容與不辭辛勞的付出,本書沒有問世的一天。謝謝您們!

註1:參見戴維.赫斯特(David K. Hurst),管理這個混合學科(The Mongrel Discipline of Management),哈佛商業評論全球繁體中文版,2013年5月30日,https://www.hbrtaiwan.com/article_content_AR0004055.html(最後瀏覽日:2021年10月18日);管理大師許士軍:管理像建築,都是具有市場價值的實用藝術,遠見雜誌,2020年7月13日,https://www.gvm.com.tw/article/73665(最後瀏覽日:2021年10月18日)。

註2:本書各章之部分內容曾以下述的期刊論文發表;但筆者以統一的理論框架貫穿全書,於成書過程已將原始之論文內容進行實質增修、或一定程度地調整原來的論述架構,故較難具體指明何一期刊論文係完全對應本書之何一章節,茲合先敘明:蔡昌憲,從公司法第一條修正談公司治理之內外部機制─兼論企業社會責任的推動模式,成大法學,36期,頁89-153(2018);蔡昌憲,從兆豐銀行被紐約金融署裁罰案之相關民刑事判決談商業判斷法則的適用現況,台灣法律人雜誌,4期,頁93-106(2021);蔡昌憲,從經濟觀點論企業風險管理與董事監督義務,中研院法學期刊,12期,頁79-152(2013);蔡昌憲,從內控制度及風險管理之國際規範趨勢論我國的公司治理法制:兼論董事監督義務之法律移植,國立臺灣大學法學論叢,41卷4期,頁1819-1896(2012);蔡昌憲,省思公司治理下之內部監督機制─以獨立資訊管道的強化為核心,政大法學評論,141期,頁197-276(2015);蔡昌憲,評我國強制設置薪酬委員會之立法政策─從經濟分析及美國金融改革法談起,中研院法學期刊,11期,頁249-340(2012)。此外,本書之部分章節內容亦出自科技部計畫「永續投資之法制研究:政府管制與市場機制間的權衡」(MOST 108-2628-H-007-003-MY3)的部分研究成果。

自序

筆者有幸在國立清華大學科技管理學院(下稱「清大科管院」)及科技法律研究所(下稱「清大科法所」)任教公司治理與法律之相關課程10多年;透過這些年來的研究與教學,筆者認同管理大師們的看法:管理不只是一種科學或技術,也是一種人文與藝術(註1)。因此,2019年開始的新冠肺炎疫情,促使筆者進一步潛心觀察疫情如何推動企業關注其等面臨的永續風險,同時思考企業經營是否與如何納入環境、社會及公司治理(environmental, social, and corporate governance, ESG)等永續因子。在這樣的思考下,一方面,本書歸納筆者歷年來所研究...

目錄

王序 i

林序 v

自序 vii

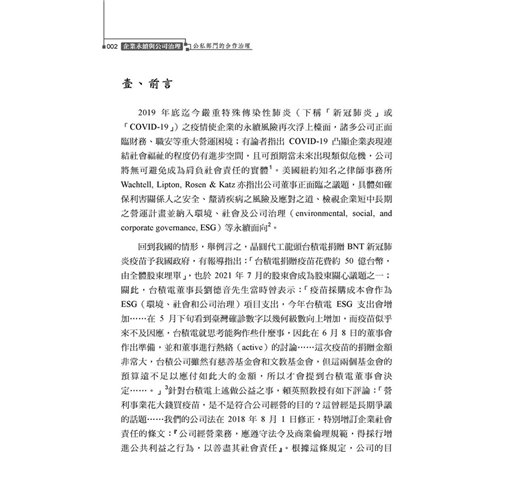

第一章 導論:從兆豐銀行受紐約金融署裁罰案談法令遵循──兼論公司治理的內外部機制 1

壹、前言 2

貳、例示臺灣企業之法遵、內控失靈的兆豐案 7

參、公司治理失靈的改革芻議:從管制謙抑性看公司治理之內外部機制間的互補作用 22

肆、本章結語 26

第二章 公司治理之法律策略與企業風險管理 39

壹、導論:事前法律策略與事後法律策略 41

貳、事前法律策略之外部他律機制:美國相關法令 45

參、事後法律策略之外部他律機制:美國法上董事監督義務 55

肆、本章結語 79

第三章 公司監督者從事監督決策的誘因:董事監督義務 99

壹、前言 101

貳、從內控制度與風險管理之國際規範趨勢探討我國法制與實務運作問題 104

參、董事監督義務於我國實務之重要性 114

肆、國際規範趨勢對我國公司治理法制的啟示 122

伍、本章結語:經由政府面之外部他律機制以增強誘因──法律上監督義務的落實 136

第四章 公司監督者從事監督決策的工具:獨立治理資訊管道 173

壹、前言 175

貳、企業內部資訊流通之問題 177

參、企業內部自律機制 182

肆、強化公司治理下之內部資訊流通:一個組織行為的觀點 193

伍、確保企業內部資訊流通之改革芻議 203

陸、本章結語:經由政府面之外部他律機制以強化工具──健全獨立治理資訊管道 219

第五章 例示公司治理之內外部機制的互補合作:薪資報酬委員會 245

壹、前言 247

貳、經濟分析 251

參、比較法觀點 257

肆、經濟分析及比較法觀點對我國薪酬規範之啟示 274

伍、本章結語 298

第六章 企業永續之推動模式:公私部門的合作治理──兼顧市場面之外部他律機制與商業倫理規範 331

壹、從公司法第1條修正看公司治理之內外部機制與公私部門的合作治理 333

貳、永續供應鏈例示產品市場面之外部他律機制與商業倫理規範 339

參、永續金融與投資例示資本市場面之外部他律機制與商業倫理規範 343

肆、自公司法第1條修正談公司目的之遞嬗以及企業永續治理的三環架構 353

伍、本章結語 361

索引 381

王序 i

林序 v

自序 vii

第一章 導論:從兆豐銀行受紐約金融署裁罰案談法令遵循──兼論公司治理的內外部機制 1

壹、前言 2

貳、例示臺灣企業之法遵、內控失靈的兆豐案 7

參、公司治理失靈的改革芻議:從管制謙抑性看公司治理之內外部機制間的互補作用 22

肆、本章結語 26

第二章 公司治理之法律策略與企業風險管理 39

壹、導論:事前法律策略與事後法律策略 41

貳、事前法律策略之外部他律機制:美國相關法令 45

參、事後法律策略之外部他律機制:美國法上董事監督義務 55

肆、本章結語 79

第三章 ...

商品資料

語言:繁體中文For input string: ""

裝訂方式:平裝開數:18開(17*23)

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。

收藏

收藏

二手徵求有驚喜

二手徵求有驚喜