★第一本圖解╳比較的財報分析書★

★28張比例縮尺圖+80張企業財報詳解圖,108張圖表全面解析不漏接★

★適用7大領域╳涵蓋53間企業,多看實例才能學得快又精★聽到「財報」大多數人的想法是,

‧我就是個普通上班族,看懂財報對現在的工作有幫助嗎?

‧想精準投資增加額外收入,卻不知道怎麼看關鍵指標?

‧企業想獲利除了減少預算、降低成本之外,有沒有更好的方法?

‧光看一份財報就好花時間,又累又無聊……

日本商學院人氣講師,結合多年第一線管理諮詢經驗,教你用深入淺出的方式,短時間內大量閱讀財報。

只要這一本,從財報基礎到產業別應用一次搞懂,輕鬆掌握分析訣竅、獲利模式和投資標的!

最直觀好閱讀的財報分析書,平均每個案例8-10P,圖文對照深化記憶,系統化學習。

【用財報數字力,滿足各種剛性需求】☉ 管理者:直面企業財務結構和獲利模式,發揮自家產品與服務優勢,打造業界競爭力

☉ 投資人:學會理財基本面,避開地雷股,精準選出潛力股的必備技能。

☉ 上班族:有專長技術還不夠,跨界財務領域,提高職場含金量。加薪、升遷、創業,培養會計思考力就是第一步。

【基礎篇:用財務三表練就職場數字力】1. 資產負債表(B/S):掌握企業的經營和戰略方針。

學會判斷是負債還是生財工具,避開債務地雷是關鍵!

2. 損益表(P/L):看懂企業的獲利結構。

企業有沒有賺錢?怎麼賺?找出產業內競爭力和優勢。

3. 現金流量表(CF):分析企業的資金來源和流向。

一眼看出帳面光鮮亮麗,口袋空空的「黑字破產」公司。

切記,現金有出也有進,才是好投資!

【進階應用篇:透視7大產業別的財報差異,各自眉角大不同】零售業、物流業:傳統零售和網路販售,如何改變經營占比標準?

餐飲業、服務業、金融業:成本高依舊能賺錢的原因?

製造業:當風險高於需求,委外製造的「無廠經營企業」成為未來主力?

科技巨頭(GAFA)和競爭對手:為什麼成本率低?主要收入靠什麼?

【一本濃縮全球知名企業的財報,列表搶先看】‧福岡軟銀鷹隊/阪神虎隊/北海道日本火腿鬥士隊

‧川崎前鋒/浦和紅鑽/神戶勝利船

‧丸井集團/三越伊勢丹控股

‧美迪發路控股/伊藤忠商事

‧基恩斯/信越化學工業/日本電產

‧ALPEN/GOLDWIN/WORKMAN/雪諾必克

‧DCM控股/宜得利控股/MonotaRO

‧藏壽司/壽司郎/Zensho

‧任天堂/第一三共/豐田汽車

‧大垣共利銀行/三菱UFJ銀行/7銀行

‧谷歌(Alphabet)/臉書/Zoom

‧亞馬遜/ZOZO/樂天

‧網飛/Spotify

etc.

作者簡介:

獨創「會計思考力」的商學博士

矢部謙介

中京大學國際學系、中京大學經營學研究所教授,專業為經營分析、經營財務。1972年生,慶應義塾大學理工學系畢業,慶應義塾大學研究所經營管理研究科MBA,一橋大學研究所商學研究科博士。

曾任職於三和綜合研究所(現在的三菱UFJ研究諮詢公司),以及外商羅蘭貝格管理諮詢公司,提供大企業和中小企業各種諮詢服務,包括經營策略、企業重組、引進業績評鑑系統、開拓全新事業等等。之後轉任現職,同時兼任Maxvalu東海股份有限公司外部董事。

著作有《會計思考力:決戰商場必備武器》(2018/寶鼎出版);《會計金融》、《破解企業美化帳面》(以上皆由日本實業出版)。另有《日本企業重組的價值提升效果》、《成功的家族企業如何求新求變(共同著作)》(以上皆由日本同文館出版)。

譯者簡介:

葉廷昭

文藻外語學院畢業,現為專職譯者。

若對翻譯有任何疑義,歡迎來信指教:kukuku949@gmail.com

章節試閱

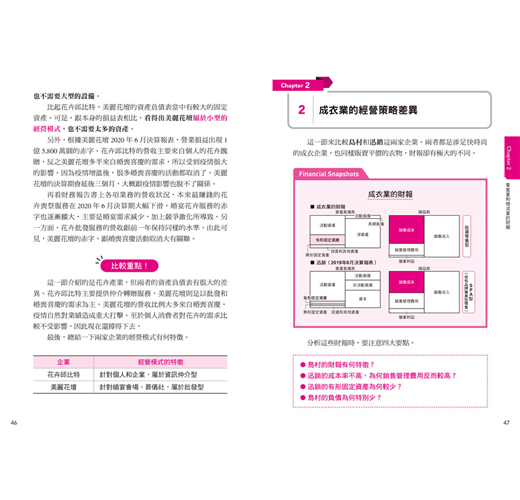

2成衣業的經營策略差異

這一節來比較島村和迅銷這兩家企業。兩者都是涉足快時尚的成衣企業,也同樣販賣平價的衣物,財報卻有極大的不同。

分析這些財報時,要注意四大要點。

●島村的財報有何特徵?

●迅銷的成本率不高,為何銷售管理費用反而較高?

●迅銷的有形固定資產為何較少?

●島村的負債為何特別少?

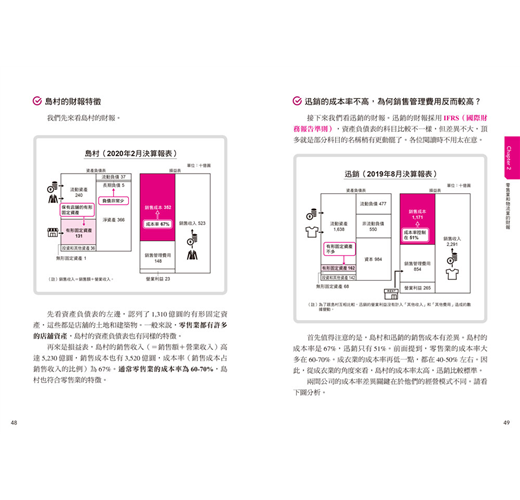

島村的財報特徵

我們先來看島村的財報。

島村(2020年2月決算報表)單位:十億圓

投資和其他資產36

有形固定資產131

無形固定資產1

淨資產366

流動負債37

長期負債5

流動資產240

銷售成本352

營業利益23

銷售管理費用148

銷售收入523

資產負債表損益表

保有店舖的有形

固定資產

負債非常少

成本率67%

(註)銷售收入=銷售額+營業收入。

先看資產負債表的左邊,認列了1,310億圓的有形固定資產,這些都是店舖的土地和建築物。一般來說,零售業都有許多的店舖資產,島村的資產負債表也有同樣的特徵。

再來是損益表,島村的銷售收入(=銷售額+營業收入)高達5,230億圓,銷售成本也有3,520億圓,成本率(銷售成本占銷售收入的比例)為67%。通常零售業的成本率為60-70%,島村也符合零售業的特徵。

迅銷的成本率不高,為何銷售管理費用反而較高?

接下來我們看迅銷的財報。迅銷的財報採用IFRS(國際財務報告準則),資產負債表的科目比較不一樣,但差異不大,頂多就是部分科目的名稱稍有更動罷了。各位閱讀時不用太在意。

迅銷(2019年8月決算報表)單位:十億圓

投資和其他資產142

無形固定資產68

資本984

非流動負債550

流動負債477

流動資產1,638

銷售成本1,171

營業利益265

銷售管理費用854

銷售收入2,291

資產負債表損益表

有形固定資產不多

成本率控制在51%

有形固定資產162

(註)為了跟島村互相比較,迅銷的營業利益沒有計入「其他收入」和「其他費用」造成的數據變動。

首先值得注意的是,島村和迅銷的銷售成本有差異。島村的成本率是67%,迅銷只有51%。前面提到,零售業的成本率大多在60-70%。成衣業的成本率再低一點,都在40-50%左右。因此,從成衣業的角度來看,島村的成本率太高,迅銷比較標準。兩間公司的成本率差異關鍵在於他們的經營模式不同。請看下圖分析。

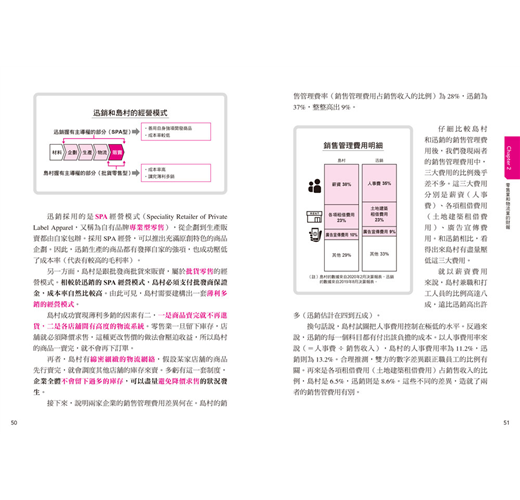

迅銷和島村的經營模式

材料→企劃→生產→物流→販賣

迅銷握有主導權的部分(SPA型)

‧善用自身強項開發商品

‧成本率較低

島村握有主導權的部分(批貨零售型)

‧成本率高

‧講究薄利多銷

迅銷採用的是SPA經營模式(SpecialityRetailerofPrivateLabelApparel,又稱為自有品牌專業型零售),從企劃到生產販賣都由自家包辦。採用SPA經營,可以推出充滿原創特色的商品企劃。因此,迅銷生產的商品都有發揮自家的強項,也成功壓低了成本率(代表有較高的毛利率)。

另一方面,島村是跟批發商批貨來販賣,屬於批貨零售的經營模式。相較於迅銷的SPA經營模式,島村必須支付批發商保證金,成本率自然比較高。由此可見,島村需要建構出一套薄利多銷的經營模式。

島村成功實現薄利多銷的因素有二,一是商品賣完就不再進貨,二是各店舖間有高度的物流系統。零售業一旦留下庫存,店舖就必須降價求售,這種更改售價的做法會壓迫收益,所以島村的商品一賣完,就不會再下訂單。

再者,島村有綿密細緻的物流網絡,假設某家店舖的商品先行賣完,就會調度其他店舖的庫存來賣。多虧有這一套制度,企業全體不會留下過多的庫存,可以盡量避免降價求售的狀況發生。

接下來,說明兩家企業的銷售管理費用差異何在。島村的銷售管理費率(銷售管理費用占銷售收入的比例)為28%,迅銷為37%,整整高出9%。

仔細比較島村和迅銷的銷售管理費用後,我們發現兩者的銷售管理費用中,三大費用的比例幾乎差不多。這三大費用分別是薪資(人事費)、各項租借費用(土地建築租借費用)、廣告宣傳費用。和迅銷相比,看得出來島村有盡量壓低這三大費用。

就以薪資費用來說,島村兼職和打工人員的比例高達八成,遠比迅銷高出許多(迅銷估計在四到五成)。

換句話說,島村試圖把人事費用控制在極低的水平。反過來說,迅銷的每一個科目都有付出該負擔的成本。以人事費用率來說(=人事費÷銷售收入),島村的人事費用率為11.2%,迅銷則為13.2%。合理推測,雙方的數字差異跟正職員工的比例有關。再來是各項租借費用(土地建築租借費用)占銷售收入的比例,島村是6.5%,迅銷則是8.6%。這些不同的差異,造就了兩者的銷售管費用有別。

迅銷的有形固定資產少的原因

兩者的資產負債表中,最能突顯雙方差異的科目,莫過於有形固定資產了。零售業會認列店舖的土地和建築物,所以通常有形固定資產的規模較大。從這個角度來看,島村保有一定的有形固定資產,這是零售業常見的現象。

不過,從迅銷的銷售收入和資產規模來看,他們的有形固定資產比例特別小。因為迅銷多半承租商城中的櫃位,連路上的店舖和土地也是用租的。再者,迅銷雖然採用SPA經營模式,商品卻是委託合作廠商生產,並沒有自己的工廠。相較於其他零售業,迅銷屬於「一無長物」的經營模式。然而,2020年8月決算報表採用IFRS的新租賃準則(IFRS16),資產負債表的使用權資產大增,這一點要特別留意。

島村的負債特別少

再比對兩家企業資產負債表的右邊,島村的負債比例非常少,因為島村奉行「無負債」的經營政策。事實上,島村的負債當中也有應付帳款這一類的科目,但幾乎沒有銀行借款那種需要支付利息的負債。

相對地,迅銷的流動負債和非流動負債中,就有所謂的金融負債(要支付利息的債務)。兩者的資金調度方針不同,也造成了不同的負債比例。不過,迅銷的自有資本率(淨資產占總資本的比例)有49%,並沒有安全問題。

比較重點!

島村和迅銷乍看之下都是做快時尚的企業,但細看兩者的財報,會發現他們的經營模式有很大差異。島村採用批貨零售型的經營策略,成本率較高,屬於薄利多銷的模式。迅銷則是SPA的經營策略,成本率相對低。再者,迅銷跟一般零售業不同,有形固定資產非常少,算是達成了「一無長物」的經營模式。

最後,總結一下兩家企業的經營模式特徵。

企業經營模式的特徵

島村:低成本、無負債經營,屬於批貨零售型。

迅銷:專賣優勢商品,一無長物,屬於SPA型。

2成衣業的經營策略差異

這一節來比較島村和迅銷這兩家企業。兩者都是涉足快時尚的成衣企業,也同樣販賣平價的衣物,財報卻有極大的不同。

分析這些財報時,要注意四大要點。

●島村的財報有何特徵?

●迅銷的成本率不高,為何銷售管理費用反而較高?

●迅銷的有形固定資產為何較少?

●島村的負債為何特別少?

島村的財報特徵

我們先來看島村的財報。

島村(2020年2月決算報表)單位:十億圓

投資和其他資產36

有形固定資產131

無形固定資產1

淨資產366

流動負債37

長期負債5

流動資產240

銷售成本352

營業利益23

銷售...

作者序

前言/用對比圖,揭密企業獲利真相

‧閱讀財報其實很有趣

「投資和工作都需要看懂財報,我想學習財報的分析方法。可是,感覺好困難……」

各位都有這樣的想法對吧?

光看報章雜誌上的非量化訊息,很難了解一家企業真正的面貌。要搭配財報的經營數據(會計數據)和非量化訊息,才有辦法真正了解一家企業的經營狀況。

有時候我們處理工作,會用到會計相關的知識。只懂損益表(P/L)中的銷售額和利益是絕對不夠的,還要搭配資產負債表(B/S)、現金流量表(CF)等財報的知識,才能掌握自家公司和競爭對手的狀況,尋思正確的應對之道。因此,我們必須善用會計,把會計當成掌握狀況和制定戰略的利器。

在投資的時候,財報也會提供有用的資訊。會計數據會告訴你一家企業賺錢和成長的關鍵是什麼。分析這些要點,可以評估企業未來的收益和成長性。

由此可見,看懂財報確實有很大的用處。然而,為什麼大部分人都不肯學習看財報呢?

其中一個理由是,他們不了解看財報的樂趣何在。看財報的目的,在於了解一家企業真正的面貌。非量化訊息無法提供最真實的資訊,掌握這種真實的資訊本來是一件非常「有趣」的事情。

要體會看財報的樂趣,必須結合企業的實際經營狀況來分析財報。交互比對會計數據和商業現狀,你才會明白兩者有密切的關聯,並且從中找到樂趣。反過來說,光看虛擬的範例和數字一點也不有趣,更不可能掌握看財報的能力。

因此關鍵在於,要使用真實企業的財報(真實案例),而非虛構的案例,才能了解商業行為和財報的關聯,看透一家企業真實的面貌。

本書介紹的案例,全都是真實企業的財報。當你明白看財報的樂趣,就會自行分析其他感興趣的企業。如此一來,你就算掌握這一門技術了。看的財報夠多,分析的能力自然會提升。

‧短時間內大量閱讀財報的方法

話雖如此,剛開始學習的時候,必須花很多時間來閱讀大量的財報,老實說是挺辛苦的差事。多看不同企業的財報,是提高分析能力的有效方法。問題是,每家公司的財報都要看,真的很曠日廢時,很多人看到一半就懶得看了。

搞不清楚財報的樂趣,是學習看財報的第一道難關。閱讀財報曠日廢時,則是學習的第二道難關。

用圖解的方式看財報,是有效突破第二道難關的方法。剛開始不習慣的時候,會覺得財報只是一堆密密麻麻的數字;改成圖解的方式比較好了解架構,一看就知道該企業真正的「獲利模式」是什麼。

我的上一本著作《會計思考力:決戰商場必備武器》,之所以深受讀者好評,最大的原因就是我善用圖表效果,來分析企業的經營模式。很多讀者告訴我,以往的會計著作都要看好幾頁的財報,搭配冗長的解說;現在一眼就能看出各家企業的財報特徵,閱讀財報成了一件輕鬆愉快的事情。

不過,礙於篇幅的關係,上一本著作沒辦法介紹太多案例。也有不少讀者告訴我,希望看到更多企業的圖解分析。

於是,本書網羅了各行各業的財報,編纂成「財報圖鑑」,以深入淺出的方式帶領各位分析大量的財報。有一些案例會重複介紹,但你好好看完這一本書的案例,就等於讀過五十多家企業的財報了。看過這麼多的財報,保證你會掌握分析的訣竅。

有了分析財報的訣竅,日後面對不同企業的財報,你就不用花上大把時間,也不會半途而廢了。

‧「比較」是分析財報的一大關鍵

本書的其中一個特色是,幾乎每一個章節的財報,都有刊出比較用的圖示,讓各位一眼就能看出差異(FinancialSnapshots)。

在許多章節中,我會比較同一個行業的諸多企業。比較不同企業的財報,可以了解同一個行業有哪些共通的特徵,以及各家企業的經營模式有何獨特性。

在閱讀各章節的時候,請先看FinancialSnapshots再來閱讀解說。了解一下各家企業的共通點、相似點、相異點。然後,推測每一家企業採用的經營模式,並核對解說的內容。這是最棒的訓練方法,一來訓練你的財報分析能力(會計思考能力),二來又能享受解讀財報的樂趣。

了解不同行業的財報共通點,事先掌握不同的經營模式有何特徵,是掌握財報分析訣竅的一大關鍵。當你在分析陌生企業的財報時,類似的分析經驗會成為你的指標。

‧本書架構

為了讓各位閱讀大量的財報圖鑑,盡快掌握分析財報的能力,本書會用不同行業的財報來進行比較。

第一章會先解說讀懂財報的方法。我會列舉職棒球團和足球球團的財報,告訴大家資產負債表(B/S)、損益表(P/L)、現金流量表(CF)的閱覽重點。

第二章會比較零售和物流業的財報。零售業跟我們的生活息息相關,但每一家企業的經營模式各有特色。在競爭激烈的狀況下,各家企業如何發揮自身的特性?而這些特性又如何呈現在財報上?我會帶大家看這幾個要點。另外,綜合貿易公司和專業貿易公司的財報有何特徵?這個問題同樣會一併解說。

第三章介紹餐飲業、服務業、金融業的財報,包括餐飲業的經營模式和財報之間的關聯。例如,迴轉壽司龍頭和一般迴轉壽司企業的差異,我還會解說成本高依舊能賺錢的原因。至於數位轉型企業和銀行,他們的經營模式和財報有何關聯,也同樣有詳細的介紹。

第四章介紹的是製造業的財報,有豐田、任天堂等日本知名的製造商,以及日本電產、基恩斯、信越化學工業等高收益的BtoB企業。

第五章則是比較科技業巨頭和競爭對手的財報。美國資訊科技龍頭的財報,內容到底長什麼樣子?這些大企業和競爭對手的財報,又有哪些相異之處?在這一章也會有詳盡的介紹。

那好,讓我們一起觀看各家企業的財報圖鑑,養成分析財報的能力吧!

前言/用對比圖,揭密企業獲利真相

‧閱讀財報其實很有趣

「投資和工作都需要看懂財報,我想學習財報的分析方法。可是,感覺好困難……」

各位都有這樣的想法對吧?

光看報章雜誌上的非量化訊息,很難了解一家企業真正的面貌。要搭配財報的經營數據(會計數據)和非量化訊息,才有辦法真正了解一家企業的經營狀況。

有時候我們處理工作,會用到會計相關的知識。只懂損益表(P/L)中的銷售額和利益是絕對不夠的,還要搭配資產負債表(B/S)、現金流量表(CF)等財報的知識,才能掌握自家公司和競爭對手的狀況,尋思正確的應對之道。因此...

目錄

前言 / 用對比圖,揭密企業獲利真相

‧閱讀財報其實很有趣

‧短時間內大量閱讀財報的方法

‧「比較」是分析財報的一大關鍵

‧本書架構

Chapter 1輕鬆讀懂財報的方法

1資產負債表(B/S),掌握企業經營和戰略方針

2 從職棒球團的固定資產差異分析經營戰略

‧為何福岡鷹和阪神虎的固定資產有極大差異?

‧職棒球團為何要持有球場?

‧甲子園球場的持有者

3 損益表(P/L),看懂企業的獲利結構

4 從損益表分析J足球聯盟球團的經營差異

‧川崎前鋒的高收益來源

‧浦和紅鑽的營業收入優勢

‧贊助收入的特徵和陷阱

5 現金流量表(CF),分析企業資金來源和流向

6 樂天的投資活動現金流大增

7 用藏壽司和麒麟控股的現金流量表,分辨好投資和壞投資

Column製作資產負債表和損益表的比例縮尺圖

Chapter 2零售業和物流業的財報

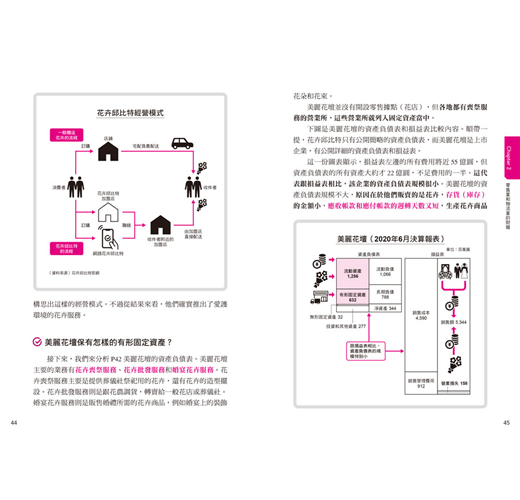

1 用資產負債表分析花卉產業的經營模式

‧花卉邱比特的固定資產為何特別少?

‧美麗花壇保有怎樣的有形固定資產?

2 成衣業的經營策略差異

‧島村的財報特徵

‧迅銷的成本率不高,為何銷售管理費用反而較高?

‧迅銷的有形固定資產少的原因

‧島村的負債特別少

3 戶外活動用品和運動用品企業的銷售型態

‧ALPEN業績重振的原因

‧GOLDWIN業績大好的原因

‧WORKMAN的無負債經營

‧雪諾必克的體驗型消費

4 宜得利的併購戰爭,材料商、裝潢材料SPA和網路企業的財報差異

‧DCM控股提升利益率的關鍵

‧宜得利控股成功收購島忠的原因

‧MonotaRO開拓藍海市場

5 丸井的據點不賺錢,為何收益不錯?用財報分析百貨公司的未來型態

‧從丸井的資產負債表看出企業經營重心

‧丸井的毛利率大幅超越三越伊勢丹的原因

‧丸井為何要增加不賺錢的店面?

‧丸井調整債權流動,減少有息債務

‧黃金地段店鋪是三越伊勢丹的最強優勢

6 透過綜合貿易公司和專業貿易公司的財報,注意不同的會計準則

‧美迪發路利益率不高的兩大因素

‧美迪發路提升收益性的關鍵

‧伊藤忠商事的經營特色

‧分析貿易公司的財報時,要注意的會計準則要點

Chapter 3餐飲業、服務業、金融業的財報

1 壹番屋如何對抗不景氣?加盟連鎖和成本結構的關聯性

‧薩莉亞的成本結構特徵

‧BRONCO BILLY創造極高利益率的方法

‧壹番屋的成本率高,銷售管理費率卻低?

‧不受疫情影響的經營模式

2 比較迴轉壽司企業的財報,頂尖企業到底差在哪裡?

‧壽司郎全球控股的收益來源

‧壽司郎全球控股和Zensho控股的高比例無形固定資產

3 分析數位轉型企業的財報,決定營業活動現金流的關鍵

‧Sansan的營業活動現金流為何有現金流入?

‧Money Forward發展的新事業,壓迫到營業活動現金流

4 金融業的財報特徵

‧銀行的損益表比資產負債表小

‧大垣共立銀行的經營模式和財報之間的關係

‧三菱UFJ銀行的財報特徵

‧7銀行的經營模式

Chapter 4 製造業的財報

1 同為日本知名製造業,不同經營模式也會造成財報極大的差異

‧任天堂為何流動資產龐大,又堅持無負債經營?

‧以研發新藥為主的醫藥大廠,財報有何特徵?

‧豐田汽車有大量的金融債權的原因

2 三家高收益的B to B企業的財報差異

‧基恩斯的收益結構與顧問公司類似

‧信越化學工業實現高收益性的三大優勢

‧善用併購手法的日本電產,為何無形固定資產龐大?

3 無廠模式是家電製造商的最佳解方?

‧BALMUDA維持高利益率的經營手法

‧亞曼和化妝品製造商的共通點

‧Twinbird的特徵和經營課題

Chapter 5科技業巨頭和競爭對手的財報

1 分析知名資訊科技產業的經營模式和財報

‧谷歌的龐大有形固定資產和銷售成本

‧臉書的廣告收入創造極高的利益率

‧Zoom的流動負債、銷售管理費用、研究開發費用與經營模式的關聯

2 電商有無涉足金融業,會影響到資產負債表的規模

‧支撐亞馬遜持續擴大事業版圖的資金來源為何?

‧商城型的電商特徵和分析財報時的注意事項

‧樂天是電商還是金融業?

3 用財報變化分析3C企業的經營模式變化

‧蘋果的財報有何特徵?

‧蘋果的財報和十年前的變化

‧索尼的財報特徵

‧索尼的財報和十年前的變化

4 串流媒體的影視投資和營業活動現金流的關聯

‧網飛的「影視資產」為何?

‧網飛的損益表上有盈利,為何營業活動現金流是負數?

‧Spotify的損益表上有虧損,為何營業活動現金流是正數?

‧網飛和Spotify的獲利模式

後記 / 史上最有趣的財報分析書

前言 / 用對比圖,揭密企業獲利真相

‧閱讀財報其實很有趣

‧短時間內大量閱讀財報的方法

‧「比較」是分析財報的一大關鍵

‧本書架構

Chapter 1輕鬆讀懂財報的方法

1資產負債表(B/S),掌握企業經營和戰略方針

2 從職棒球團的固定資產差異分析經營戰略

‧為何福岡鷹和阪神虎的固定資產有極大差異?

‧職棒球團為何要持有球場?

‧甲子園球場的持有者

3 損益表(P/L),看懂企業的獲利結構

4 從損益表分析J足球聯盟球團的經營差異

‧川崎前鋒的高收益來源

‧浦和紅鑽的營業收入優勢

‧贊助收入的特徵和陷阱

5 現金流量表(C...

商品資料

出版社:三采文化股份有限公司出版日期:2023-01-06ISBN/ISSN:9789576589867 語言:繁體中文For input string: ""

裝訂方式:平裝頁數:184頁

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。

收藏

收藏

19二手徵求有驚喜

19二手徵求有驚喜