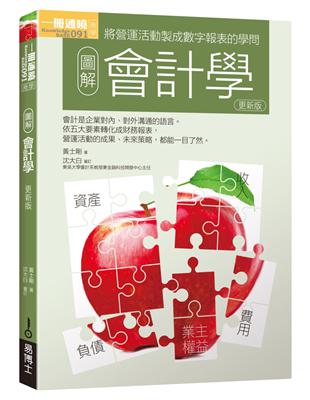

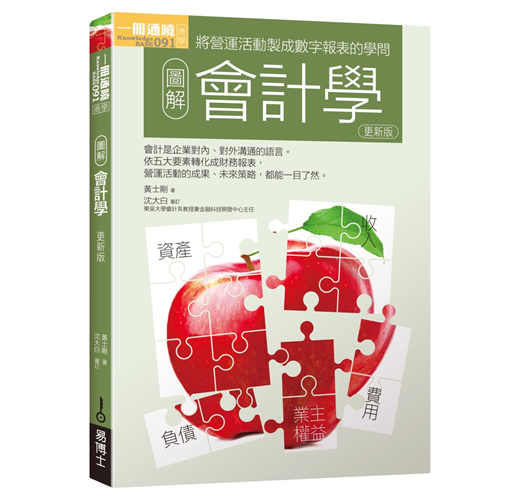

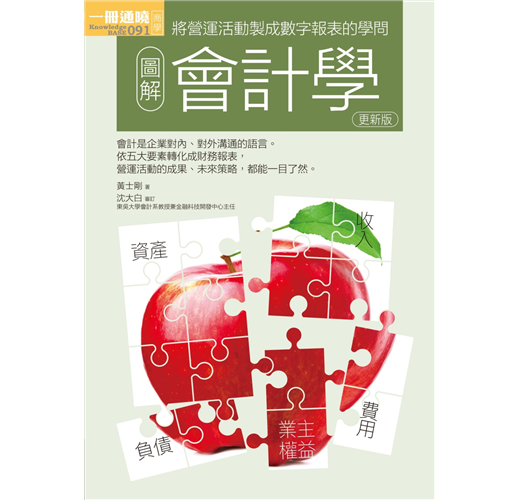

會計是企業對內、對外溝通的語言。

依五大要素轉化成的財務報表,

營運活動的成果、未來策略,都能一目了然。企業賺錢需要用會計來算錢、企業經營不善將面臨倒閉或被合併,也需要會計協助處理善後。凡是涉及營運活動的進行、企業的營運管理,會計都是不可或缺的一環。會計學是一種「數字語言」的學問,只要了解基本的會計方程式「資產=負債+業主權益」以及「借貸法則」,便能解讀財務報表中隱含的重要資訊。無論身為員工、管理者、投資人或企業主,掌握基本的會計原理,正是看懂報表、做好財務管理的關鍵要素。

本書以深入淺出的方式,配合清楚的圖解分層解析,從基本會計原理「借貸法則」開始,到會計科目的意義、會計入帳的流程、負債及股東權益、最終四大報表的編製及財務比率的判讀,再到企業經常發生如併購、編列預算、公司重整等事務的會計處理,轉化成人人都能懂的會計知識。針對不同對象和需求,將錯綜複雜的數字和活動,依據會計法則和科目有條不紊地編製成各類報表,讓使用者在數字迷宮中掌握方向、明辨虛實,進而做出最有利的決策。

《圖解會計學更新版》運用淺顯的文字、生動的例子、尤其是有趣的圖解,來幫助讀者突破會計的「文字障」,更容易超越眾多數字與專業術語的束縛,自然能輕鬆地了解會計學的梗概。

──沈大白

作者簡介:

黃士剛

國立台灣大學會計系,英國倫敦大學皇家哈洛威學院企管碩士(MBA, Royal Holloway, University of London, UK)。曾任職於勤業眾信會計部事務所審計部及數家銀行金融市場行銷處擔任法人財務顧問。進入社會工作後,深刻體會會計對於企業本身、投資人及管理者的重要。希望藉由本書簡單清楚的文字及生動的圖解,讓讀者不再認為會計是一門艱深且無趣的學問,而能輕鬆的進入會計的領域。

▌審訂者簡介

沈大白

美國杜蘭大學經濟博士,現任東吳大學會計系教授兼金融科技開發中心主任,大學讀的是經濟系,當時很怕會計還差點被當。日後才逐漸在教學與研究商業理論和實務中體會會計的重要和樂趣。主要研究興趣是風險管理與社區貨幣,並積極研發推廣太極拳的教法教具(彈力帶太極)。

目錄

Chapter1 企業共通的語言

◆企業的產生

◆企業的競爭力

◆股份有限公司的基本結構

◆認識會計資訊的使用者

◆會計的類型與內容

◆財務會計的慣例

◆會計的資訊的品質要求

◆演化中的會計

Chapter2 會計的基本觀及法則

◆會計方程式

◆企業的三大活動

◆企業交易的紀錄

◆企業交易對會計方程式的影響

◆會計五大要素與會計科目

◆簡易的借貸法則

◆雙式簿記

◆會計循環

Chapter3 資產科目

◆現金的特性及管理

◆銀行存款調節表

◆投資

◆應收帳款

◆壞帳

◆管理存貨

◆固定資產

◆無形資產

◆遞耗資產

Chapter4 負債及股東權益相關科目

◆負債

◆流動負債1:確定負債

◆流動負債2:或有負債

◆長期負債

◆收益的認列

◆資本、股本與資本公積

◆保留盈餘

◆每股盈餘

◆股東權益的其他變動

◆所得稅會計

Chapter5 損益表及業主權益變動表

◆會計的四大報表

◆損益表的功能及限制

◆損益表的四大要素

◆損益表的表達格式及內容

◆業主權益變動表

Chapter6 資產負債表及現金流量表

◆資產負債表的意義及功能

◆資產負債表的限制

◆資產負債表有哪些格式

◆什麼是現金流量表

◆現金流量表的編制方式

◆財務報表應傳達的其他事項

Chapter7 財務報表分析

◆財務報表要如何分析?

◆獲利能力分析

◆經營效率分析

◆短期償債能力分析

◆財務結構分析

◆財務分析的限制

Chapter8 企業的併購

◆企業為何併購

◆併購後的單一公司與母子公司

◆企業併購的會計處理

◆從母子公司的交易到編制合併報表

◆何時編製合併報表

Chapter9 其他重要會計知識與應用

◆預算的規畫

◆總預算的編制

◆資本支出預算

◆彈性預算的編列

◆股份有限公司面臨財務困境的處理

◆索引

Chapter1 企業共通的語言

◆企業的產生

◆企業的競爭力

◆股份有限公司的基本結構

◆認識會計資訊的使用者

◆會計的類型與內容

◆財務會計的慣例

◆會計的資訊的品質要求

◆演化中的會計

Chapter2 會計的基本觀及法則

◆會計方程式

◆企業的三大活動

◆企業交易的紀錄

◆企業交易對會計方程式的影響

◆會計五大要素與會計科目

◆簡易的借貸法則

◆雙式簿記

◆會計循環

Chapter3 資產科目

◆現金的特性及管理

◆銀行存款調節表

◆投資

◆應收帳款

◆壞帳

◆管理存貨

◆固定資產

◆無形資產

◆遞耗資產

...

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。