投資其實是一件輕鬆簡單的事情,但是媒體上充斥太多理財專家,讓大家生活充滿焦慮。本書透過60篇短文,建立簡單實用的觀念,分享與投資理財相關的啟發,讓投資朋友不必再被理財專家那些複雜難懂的理論所綁架。

一法明,萬法通,當能掌握真正正確的投資觀念後,就不會苦於追逐數字,投資才會是一種正向的活動。最後,再以一個買賣「台灣50」(0050)的實際案例,分享簡單投資的技巧。可說是心法與實務操作兼備。

作者簡介:

樂活投資達人 施昇輝

台大商學系畢業後,以「文化人」的角色開始進入職場,曾任《天下雜誌》及《商業周刊》行銷企劃,接著又成為「百貨人」,任職遠東紡織/遠東百貨總經理室,然後在1988年證券商執照開放當時,轉而成為「投資人」。前15年歷任大順證券/群益證券/統一證券/日盛證券承銷協理,到2003年離開職場,成為專職股市投資人。近年只以一支股票為主,做為進出股市的標的,開啟「樂活過好日」的悠閒歲月。自從出版第一本書《只買一支股,勝過18%》暢銷之後,發願將以「寫作人」身分,開啟人生下半場。

各界推薦

名人推薦:

*中華經濟研究院國際所所長 陳信宏

不需要留與他年說夢痕;順著施昇輝的心法實踐,我們都可以活出一段一起追夢的樂活人生。

*台北101大樓事業處總經理 楊文琪

我誠心稱施昇輝為施老師,還請他跟朋友分享他的絕技。這本新書深入淺出,句句易懂,而且對個人理財真的有所幫助。我鄭重向您推薦昇輝這本力作。

媒體推薦:

處女作《只買一支股,勝過18%──理財專家不敢教你的事》

‧2013年博客來「年度百大」年度總榜TOP68、商業理財TOP13

‧2013年金石堂財經企管類暢銷百大TOP9

名人推薦:*中華經濟研究院國際所所長 陳信宏

不需要留與他年說夢痕;順著施昇輝的心法實踐,我們都可以活出一段一起追夢的樂活人生。

*台北101大樓事業處總經理 楊文琪

我誠心稱施昇輝為施老師,還請他跟朋友分享他的絕技。這本新書深入淺出,句句易懂,而且對個人理財真的有所幫助。我鄭重向您推薦昇輝這本力作。

媒體推薦:處女作《只買一支股,勝過18%──理財專家不敢教你的事》

‧2013年博客來「年度百大」年度總榜TOP68、商業理財TOP13

‧2013年金石堂財經企管類暢銷百大TOP9

章節試閱

01 判斷、紀律、人性

2012年12月,我出了第一本書《只買一支股,勝過18%》,承蒙讀者厚愛,賣得還不錯,因此有機會接受不同單位的邀請,舉辦投資講座。對於書上沒有充分發揮的重點,有了多次用口頭補充的機會。這一篇短文的內容, 其實就是每一場講座的結語。透過這本書,又讓我有機會和無法前來參加講座的人,能夠再做一次更完整的闡述。

股票投資其實只有三招:「判斷」、「紀律」和「人性」。

•上焉者「判斷」。

判斷國內外政經情勢的發展,究竟是有利投資?還是不利投資?判斷個別公司未來的成長前景,究竟是該買? 還是該賣?判斷各項技術指標,是現在買?還是等幾天再買?是現在賣?還是等幾天再賣?判斷正確,當然賺大錢。

在自己還沒判斷之前,或是自己不知如何判斷時,大家習慣從報章雜誌或電視廣播中,先聽聽專家怎麼說。

但是,奇怪耶,這些專家的看法從來沒有一次相同過, 有多也有空。有一句話形容得非常貼切:「十個經濟學家有十一種看法。」因為有人會講得模稜兩可,好像兩種看法都並存。結果呢?你還是一頭霧水。

到頭來,還是要自己判斷。這時候,你不是判斷國內外情勢或個別公司的情況,你是要判斷自己相信哪一個專家的看法。你買了股票,你就相信看多的專家;你手上沒有股票,或甚至放空股票,你就相信看空的專家。對不對?

「判斷」真的很難,所以它值得高報酬的回饋。賺大錢的人,真是很會判斷嗎?別傻了,他只是比你多了一條「內線」。

•次焉者「紀律」。

沒有「內線」的你,怎麼辦?只有遵守「紀律」一途。紀律的依據,就是很多投資人都相當熟悉的「技術指標」。

技術指標沒有判斷的問題。它已經夠低了,就是可以買進的時機;它太高了,就是該賣的時候了。股票市場永遠反應在事情發生之前,當它真正發生時,早就完全反應過了。

你若一直要等到全世界都欣欣向榮時,才要進場的話, 恐怕這輩子都不用買股票了。你說,我不會等這麼久,但至少歐債危機要完全解決吧?若是如此,為什麼歐美股市在歐債危機仍混沌時,早就不斷創新高了?

我喜歡用KD 指標做為紀律的依據。KD 永遠在0 到100 之間起伏,越低越該買,越高越該賣。K 值從低檔向上突破D 值,就是「黃金交叉」,確定要漲;K 值從高檔向下穿越D 值,就是「死亡交叉」,確定要跌。

你不一定要學我用KD 值,用別的技術指標也可以。但是,真正的問題是所有股票都適用嗎?錯!

個股都有想像空間,KD 值容易鈍化。投機股一直漲, 就算K 到了95 以上,它還是繼續漲,因為大家都對它的未來過度樂觀,你太早賣,會少賺一大段。反之,一旦主力棄守,早就獲利了結,它就會跌到萬丈深淵,K 就算跌到5,一樣不回頭。投機股的宿命就是如此,有時連龍頭股也難逃,宏達電(2498) 就是投資人的最痛。

只有大盤指數的KD 不容易鈍化,一來它沒有想像空間,二來沒有人能夠操控它,即便外資,也只能在期貨結算前5分鐘,偶爾施展一下他們的能耐。

•下焉者「人性」。

人性三大弱點「貪婪」、「恐懼」和「僥倖」,就是你一直賠錢的最大致命傷。漲時貪婪,想要賺更多,不知風險已臨門;跌時恐懼,想等更低點才進場,結果反彈一路不回頭。

最糟糕的是「僥倖」。漲時繼續追高,想說自己不會那麼倒楣,就是那最後一隻老鼠吧?很不幸,你真的是那最後一隻老鼠。套牢之後,成天祈禱它會反彈,就可以解套, 結果從四位數跌到三位數,再跌到兩位數,沒有停損的下場,就是把它當壁紙,最後忘了它。最不堪的是,一路攤平,攤到躺平。

股票投資一定要把人性放一邊,但好難喔。為什麼90% 的投資人都賠錢,因為人性難違。

這是老生常談,因此只有遵守紀律,才能放下人性。如果不需判斷,只要紀律,就不用再聽理財專家說什麼了, 是吧?

08 把投資賺來的錢拿去花掉

把投資賺來的錢「花掉」,才能真正「保住」它。這話好像有點矛盾,且聽我慢慢道來,你就會恍然大悟。

民國78 年,股市狂飆,房市也不遑多讓。當時,我在證券公司上班,許多同仁不只把賺來的錢通通再投入,還擴大信用,炒股又炒房。當時,還有鴻源集團高利吸金,泡沫越吹越大,破滅已是早晚的事,終於在79 年1 月, 股災正式降臨,許多投資人成了最後一隻老鼠。

這些同事最後只有斷頭一途,人生瞬間從天堂掉到地獄。

我當時之所以能夠躲過一劫,就是我把在股市賺的錢都拿去買了人生的第一棟房子。因為是預售屋,大概每半個月就要按合約所載的工程進度付款,所以我必須不斷把股票變現,才能在股災尚未來臨前,安全脫身。當時其實是房價最高,利率也最高的時候,但總算沒有讓賺來的錢化為烏有。這間房子不但沒有消失,如今保守估計,至少也增值了一倍。

我並不是先知先覺者,當時和所有人一樣,根本不知禍之將至,也幻想股票會一路長紅下去。但是,這次全身而退的教訓給了我很大的啟示。

大部分投資人都只想賺價差,若非套牢,不會想做該公司的長期股東。大家的盤算就是不管買多貴,只要有漲就能賺到錢,所以一輩子恐怕都沒有空手過。因為這種想法,就很自然會把賺來的錢再投入,心想只要明天漲,就又有得賺。

但是,萬一明天跌呢?又安慰自己抱牢等後天或許就解套了。後天又跌,下一週還跌,下個月繼續跌,那只好當鴕鳥了,心想不賣就不會賠。結果,好不容易賺來的錢,就這樣日削月朘,都成了一張張的壁紙。

我和各位都會犯這種散戶的錯誤。如何避免這種宿命? 只有一個方法,就是「把投資賺來的錢拿去花掉」。你只要花掉,就少幾張壁紙。

我不是叫你隨便亂花,而是用到可以「保值」的地方。最容易保值的投資就是「房地產」,而且可以花得「快速」又「大量」。你若還有房貸在身,有賺就還,盡可能提早還清。別寄望晚點還,可以賺更多。只有降低負債,才最牢靠。

大台北地區的房子向來只漲不跌,頂多盤整;其他都會區就算有跌,也不會比股票跌得兇。你能想像,股市跌, 房地產卻漲的情形會發生嗎?兩個一定同步,但房地產的保值性,必然遠遠大於股票。

你會說,我投資沒賺那麼多,買不起房子,怎麼辦?「投資自己」、「投資下一代」、「完成夢想」,也同樣是另一種「保值」的方式啊!投資自己可以讓工作表現更優異, 提高升遷加薪的機會;投資下一代可以讓小孩強化課業和技能,將來不會成為「啃老族」;完成夢想可以讓你提升自我,不枉一生。因此,這些花費都是有意義的。

再不然,偶而吃個美食,出國度個假,放鬆一下,犒賞自己,都具備提升生活品質的「價值」。我常常提醒自己: 「情願花掉,不要賠掉。」

大家之所以前仆後繼,不斷把錢再投入,就是希望錢滾錢,創造出驚人的「複利效果」。但是,俗話說:「水能載舟,也能覆舟。」此時,「複利」就是「水」。

因為你只看到「獲利」的一面,沒有看到「風險」的一面。

17 懶惰其實是美德

這句話顛覆了從小師長教我們的所有金科玉律,「懶惰」怎麼會是美德?要讓這句話成立,必須有兩個前提:一是這個懶惰的人必須是「聰明」的,二是他必須是一個「負責任」的人,缺一不可。

Microsoft的創辦人比爾˙蓋茲曾說過,如果碰到一件很困難的事,他第一個想到可以幫他解決問題的員工,通常都是他認為最懶惰的員工。因為這個員工很懶,所以一定會想出一個最簡單的方法來解決它。但是,他不能太笨,因為這樣就想不出來;也不能不負責任,不然永遠解決不了。

我的親朋好友都知道,我是一個非常懶的人。我喜歡簡單的生活,相信一定有簡單的方法可以處理世間所有的事。我雖然自台大畢業,但絕對不是一個有豐富學識的人, 充其量只是一個很會考試的人。「抓重點」是我最大的長處,我不會浪費時間在不重要的章節上,人家以為我「記憶力強」,其實是我「只記重點」。

這種個性在職場上,不一定是好事,因為主管會認為我工作不夠努力,不像其他同事「沒有功勞,也有苦勞」, 但我卻是「沒有苦勞,就看不見功勞」。大部分的主管都

很賞識我,因為他們看到我「有效率」的一面,但也有少數老闆只看到我「懶惰」的一面。

但是,這種個性在投資理財上,卻是行得通的。我不想靠投資理財「致富」,賺得夠全家開銷就可以了。我追求的是過程中的「樂活」。

「樂活」是「懶惰」的人所追求的目標。我在2003年, 當時43歲,離開有15年資歷的證券公司承銷工作,雖然有積蓄,且房屋貸款早已還清,但也不是有錢到可以完全不愁吃,不愁穿。如果就此不再上班,勢必要靠進出股票來維生。

剛開始,我也是散戶積習難改,到處聽明牌,完全不屑產業龍頭股,只追主力股、逆勢股,結果惶惶不可終日, 整天焦慮難安。雖一度績效不錯,但2007年的次貸風暴, 2008年的金融海嘯都沒逃過,把賺來的都吐了回去。既沒賺錢,又讓心情和生活大受影響,這才痛定思痛,徹底改變投資策略。

以往想要打敗大盤的心態,此時做了一百八十度的轉變。金融海嘯後,我決定只要投資績效和大盤一模一樣就好了。因此,我只順著大盤指數的起伏進出,個股也只關心產業龍頭股。朋友聚餐時,聽到的明牌完全當耳邊風, 也不再熱衷股票的話題。沒想到,不只打敗大盤,還可以追上公教退休人員的優惠存款利率。原來把期望降低之後,才能不存僥倖之心,也才能不冒險躁進。

奇怪?以往念書、工作時的「懶人哲學」,一開始居然沒有應用在投資理財上。可能是離開職場後,把投資理財變成「正餐」,太患得患失了。得等到調整心態,重回懶途,這才能輕鬆賺錢,開心生活。

47 買房子?還是租房子?

這是一個非常適合辯論的題目。雙方都有很多的論點, 可以來支持各自的主張,但真正的關鍵卻在於針對「投資報酬率」的假設。贊成「買房子」的人,「保守」看待投資報酬率;贊成「租房子」的人,則「樂觀」看待投資報酬率。我在此先表明我的立場:一定要買房子!我有一個30歲的年輕朋友,在一家上市公司上班,認真工作,省吃儉用。幾年後,存了250 萬元。他最近在新北市買了一間700萬元的舊公寓,約30幾坪。誰說現在的年輕人一定買不起房子?總價並不高,坪數不算小,非常適合成家立業。

他和銀行辦了500萬元的貸款,因為符合「青年購屋貸款」的條件,因此享有很優惠的超低利率。還款期限20年,前兩年每月本利攤還2.5萬元。

自備款的部分,他花了200萬元,剩下的50 萬元還可以買賣股票。同時,每月薪水扣除本利攤還的金額後,也還不至於無法生活。

同時,他也不排斥未來房價上漲時,可能會賣掉,屆時還有一筆可觀的投資收益,來作為換屋的基金。真是「進可攻,退可守」的兩全其美之計。

假設某甲也有250萬元的存款, 工作同樣穩定,但他不想買房子,只想租房子。原屋主未賣給我這個年輕朋友之前,每月租給別人正好也是2.5萬元。因此, 某甲必須靠這250萬元投資獲利,才能支應每月房租。

這時, 他的每年投資報酬率必須是12%(250萬元×12%÷12=25000元)。如果他不是每天都投資250萬元,他的投資報酬率還得要更高。假設全年換算下來,平均每日投資金額只有120萬元,投資報酬率就要提高到25%(120萬元×25%÷12=25000元)。如果沒有達成這個投資報酬率,某甲就要動用薪水的一部分來支應房租了。

你會反駁我,某甲沒必要住這麼大的房子啊!但是,只有在相同假設下,才能作比較,否則這個爭論永遠不會有交集。

提醒你,我這個年輕朋友還有50萬可以作投資。假設投資報酬率和某甲一樣是12%,他每個月還可以有5000元(50 萬元×12%÷12=5000元)來貼補須支付的銀行利息。

我還有一個年紀稍長,已經退休的朋友,在10年前, 當台北市房價剛剛起漲時,他認為機不可失,就把自用

住宅賣掉,改租屋來住,然後拿賣屋所得的1000萬元, 加上原有積蓄500萬元,共1500 萬元來做股票投資,期望可以經過靈活的操作,賺到更多的錢。如果他要負擔同樣2.5萬元的房租,投資報酬率只要2%(1500萬元×2%÷12=25000元)。

但是,他還要靠這筆錢來賺他們夫婦倆的生活費啊!假設每個月要5萬元,他的投資報酬率還要增加4%(1500 萬元×4%÷12=50000元),所以總投資報酬率就要6%了。這時,房租加生活費,一個月就要75000元。

同樣,他也不可能每天都投資1500萬元,假設全年換算下來,平均每日投資金額只有600 萬元,投資報酬率就要提高到15%(600 萬元×15%÷12=75000元)了。

不只這個投資報酬率的維度很高,而且現在再怎麼賺, 也買不到同坪數、同地段的房子了。

50 權證是小資男女的樂透

或許你常在台北市公車的車廂外,看到一則廣告,上面寫著:「對小錢有利,正是權證大魅力」。「權證」究竟是什麼呢?

簡單的說,「權證」是一種權利金。舉例來說,如果你看好台積電(2330),想買一張現股,市價107元,你就得花10 萬7000元,對小資男女來說太貴了,買不起。於是券商發明了「認購權證」,它跟你約定半年後,你可以用110 元向它買台積電的股票,但是你要付1元權利金給券商,當然一次還是要買1000單位,也就是1000 元。屆時,如果台積電漲到115元,券商會把差價5000 元付給你, 扣除原先付的1000元權利金,你就賺了4000元。但是,如果反而跌到95元,你最大的損失就是原先付的1000元。你不用花超過10萬元的成本,一樣可以賺到幾千元,但風險只有1000元。不過,權證的發行條件百百種,我只是舉最簡單的例子,讓你容易理解。因此,你在買進前,還是要非常仔細去了解。

如果你看壞台積電,你就去買「認售權證」,道理相同, 只是方向相反。台積電跌的時候,你會賺;它漲的時候,

你就會損失權利金。

權證每天也可以買賣,不一定要等到到期再結算。現股的漲跌停是7%,權證的漲跌停常常是幾十趴,甚至超過100%,或許一天就讓你賺一倍。像不像樂透?當然沒有上億的彩金可賺,但是賺錢的機率比樂透大太多了。

相對於股票,投資權證所需要的資金較少,而其價格大多不超過2塊,常常總價只要幾百塊,甚至有時一百元就可參加這遊戲,因此資金門檻也相對較低。同時,多頭市場時可買進認購權證,空頭市場時則可買進認售權證,資金操作的靈活性也相對較高。

它和期貨都是以小搏大的投機商品,但是它不需要上一篇所提的特別基因。

1. 你的時間「不用」多

因為權證到期通常還有好幾個月,不必每天盯著盤看。最好不要買一個月內要到期,又離履約價( 例如之前提到的110元) 很遠的權證。

2. 你的本錢「不用」多

因為你付的是權利金,不是保證金,不會因為下跌導致保證金不足,而被券商強制斷頭。你最大的風險就是賠光你曾付出的權利金。

3. 你的心態「還是」要夠活

看好個股會上漲,就買「認購權證」;看好個股會下跌, 就買「認售權證」,心態千萬不可以只做多。特別是基本面營收轉弱,且外資持續賣超的個股,甚至有些雖是多頭市場時的績優股,但股價已經超過本身內含價值,都成為買進「認售權證」的理想標的。

4. 切記這世界沒有不勞而獲

權證不能先賣再買,不像選擇權可以做「賣方」,所以沒有「不勞而獲」的好康存在,因此風險也不可能無限大。

希望各位讀者不要誤會,我並不是鼓勵大家把錢「大部分」都拿去買權證,而是說如果你平常有買樂透的習慣, 就把它省下來去買權證吧!反正中樂透頭彩的機率趨近於零。或者你這個月有點外快收入,別去吃奢侈的大餐,拿一點去買權證吧!輸掉也不至於心疼。

01 判斷、紀律、人性

2012年12月,我出了第一本書《只買一支股,勝過18%》,承蒙讀者厚愛,賣得還不錯,因此有機會接受不同單位的邀請,舉辦投資講座。對於書上沒有充分發揮的重點,有了多次用口頭補充的機會。這一篇短文的內容, 其實就是每一場講座的結語。透過這本書,又讓我有機會和無法前來參加講座的人,能夠再做一次更完整的闡述。

股票投資其實只有三招:「判斷」、「紀律」和「人性」。

•上焉者「判斷」。

判斷國內外政經情勢的發展,究竟是有利投資?還是不利投資?判斷個別公司未來的成長前景,究竟是該買? 還是該賣?判...

目錄

推薦序 理財是為了樂活

推薦序 施老師教會你一招走江湖

自 序 巴菲特與韋小寶

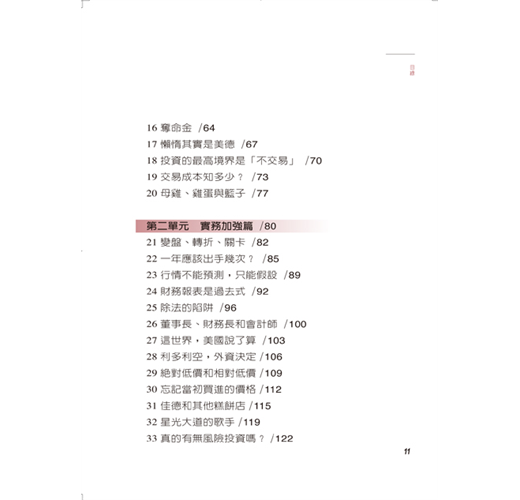

第一單元 觀念建立篇

01 判斷、紀律、人性

02 投資和投機

03 理財專家和理財專員

04 一分耕耘,一分收穫?

05 工作是正餐,理財是附餐

06 打敗通貨膨脹率,就及格了

07 釣魚和抓猴

08 把投資賺來的錢拿去花掉

09 複利效果只是數學模型

10 投資何苦太焦慮

11 危機入市,知易行難

12 賈伯斯與比爾‧蓋茲

13 如果投資也有GPS

14 內線交易和掏空案

15 股票上市,對誰最有利?

16 奪命金

17 懶惰其實是美德

18 投資的最高境界是「不交易」

19 交易成本知多少?

20 母雞、雞蛋與籃子

第二單元 實務加強篇

21 變盤、轉折、關卡

22 一年應該出手幾次?

23 行情不能預測,只能假設

24 財務報表是過去式

25 除法的陷阱

26 董事長、財務長和會計師

27 這世界,美國說了算

28 利多利空,外資決定

29 絕對低價和相對低價

30 忘記當初買進的價格

31 佳德和其他糕餅店

32 星光大道的歌手

33 真的有無風險投資嗎?

第三單元 媒體迷思篇

34 資訊爆炸的時代

35 電視小心看,報紙反著看

36 向57、58台致敬

37 這個泛股票化的社會

38 電視節目的真相

39 真是難為了受訪人

40 經典廢話大集合

41 雜誌的置入性行銷

42 如何閱讀理財書籍?

43 巴菲特真的是股神嗎?

第四單元 多元投資篇

44 資產配置其實是神話

45 追求夢想,不是追求享受

46 別奢望有保本的商品

47 買房子?還是租房子?

48 定時定額是最好的方法嗎?

49 你有玩期貨的基因嗎?

50 權證是小資男女的樂透

51 連動債就是國王的新衣

52 我的網拍經驗

53 有多少錢才敢退休?

54 以防萬一的金融清單

55 不要什麼都當作投資

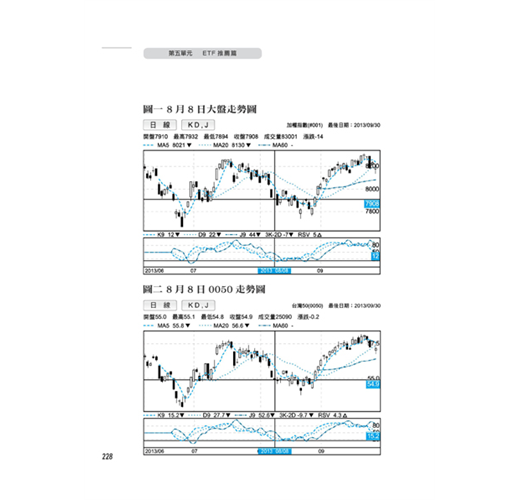

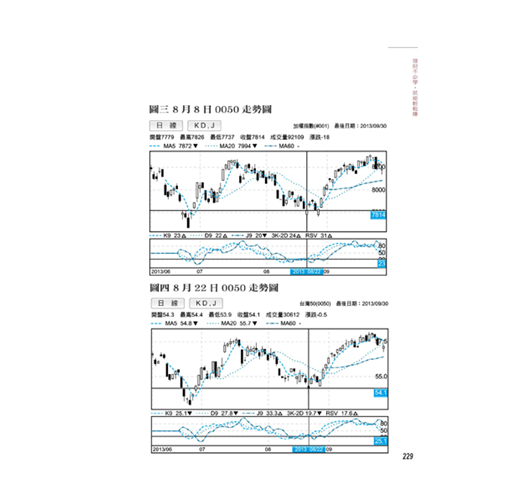

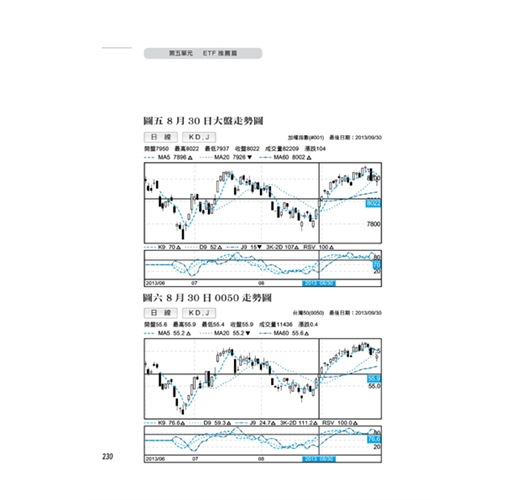

第五單元 ETF推薦篇

56 ETF : Earnings of Top Fool

57 湯姆‧克魯斯和湯姆‧漢克斯

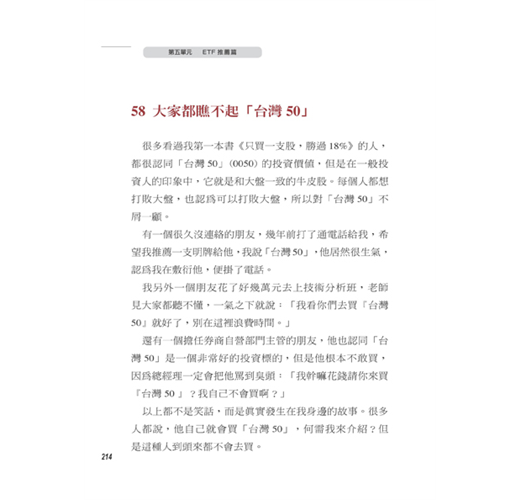

58 大家都瞧不起「台灣50」

59 2330=0050

60 這種績效,我已滿意

推薦序 理財是為了樂活

推薦序 施老師教會你一招走江湖

自 序 巴菲特與韋小寶

第一單元 觀念建立篇

01 判斷、紀律、人性

02 投資和投機

03 理財專家和理財專員

04 一分耕耘,一分收穫?

05 工作是正餐,理財是附餐

06 打敗通貨膨脹率,就及格了

07 釣魚和抓猴

08 把投資賺來的錢拿去花掉

09 複利效果只是數學模型

10 投資何苦太焦慮

11 危機入市,知易行難

12 賈伯斯與比爾‧蓋茲

13 如果投資也有GPS

14 內線交易和掏空案

15 股票上市,對誰最有利?

16 奪命金

17 懶惰其實是美德

18 投資的最高境界是「不交易...

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。

31收藏

31收藏

27二手徵求有驚喜

27二手徵求有驚喜