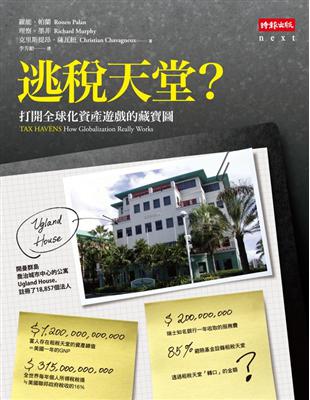

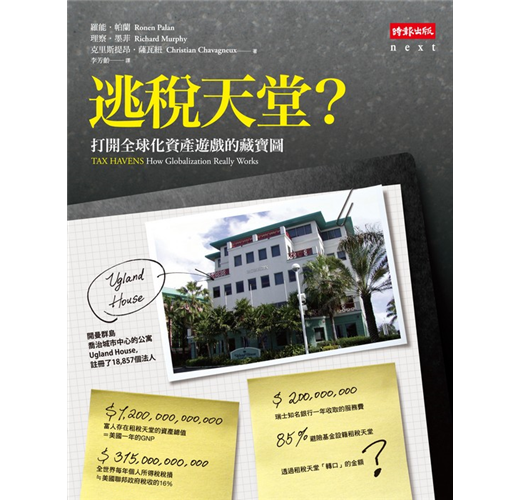

開曼群島喬治城市中心的公寓Ugland House,

註冊了18,857個法人

$1,200,000,000,000 富人存在租稅天堂的資產總值=美國一年的GNP

$315,000,000,000 全世界每年個人所得稅稅損≒美國聯邦政府稅收的16%

$200,000,000 瑞士知名銀行一年收取的服務費

85% 避險基金設籍租稅天堂

? 透過租稅天堂「轉口」的金額

巴哈馬、開曼群島、愛爾蘭、列支敦士登、香港、新加坡、瑞士、英國倫敦、美國德拉瓦州……共60幾國家或地區,

這些地方為什麼是「天堂」?

稅賦優惠:在這裡,運動巨星被算成沒收入的人

「德國車神」舒馬赫(Michael Schumacher)在1996年搬到瑞士的Domaine de la Chenaie別墅。他被歸類成「沒有收入的外國人」,可以用他在瑞士的支出(例如租金)來算稅,而不是用所得來計算。

法規寬鬆:在這裡,登記公司不用看證件

在英國,幾個鐘頭就能註冊成立一家公司,英國工商局(Companies House)不要求任何身分證明文件。在愛爾蘭,註冊一個避險基金只要2小時,一份400頁的申請書,下午3點送件,隔天早上9點就核准了。在開曼群島,平均一個人經營2家銀行、保險公司或避險基金(這個人還身兼員工)。

保密性高:在這裡,狗狗也可以當理財貴賓

有一隻叫「君特」(Günter)的小狗,跟著1,400名德國同胞的腳步(絕大多數是人類),跑到列支敦士登(Liechtenstein)的列支敦士登銀行(LGT Bank),開了個匿名信託帳戶,幫主人逃避德國的稅賦。

如果你以為這些天堂只是少數億萬富翁、黑道分子和貪腐獨裁者,隱藏不法所得的地方,那就大錯特錯了!

接觸它、真正認識它、把它當夥伴,全球化的利益,可以更公平地讓世界共享。

本書特色:

1.第一本綜括租稅天堂相關研究與知識的著作

2.從起源、沿革、近期發展到未來展望,全面剖析

3.以詳盡數據及圖表揭開各層面真貌

作者簡介:

羅能.帕蘭(Ronen Palan)

英國伯明罕大學國際政治經濟學教授,《全球政治經濟學:當代的理論》(Global Political Economy: Contemporary Theories)一書編者,另有著作《境外世界》(The Offshore World)及合著《想像的全球化經濟》(The Imagined Economies of Globalisation)。

理察.墨菲(Richard Murphy)

英國租稅研究公司(Tax Research, LLP)執行長,是媒體、非政府組織、和政治人物經常諮詢的知名租稅與會計顧問,在「taxresearch.org.uk」網站上有專屬部落格。

克里斯提昂.薩瓦紐(Christian Chavagneux)

法語月刊《經濟選擇》(Alternatives Economiques)副總編,法語期刊《政治經濟》(L’Economie politique)編輯。

譯者簡介:

李芳齡

專事譯作,譯著包括《NASA用人術》、《超爆蘋果橘子經濟學》、《啟動革命》、《哈佛商業評論精選:企業策略》、《第五項修練III:變革之舞》、《杜拉克─管理的使命、責任、實務》、《創新者的解答》、《創新者的修練》、《創新者的成長指南》、《成功不墜─最適者再生》、《當債務吞噬國家》、《境外共和國》、《新帝國遊戲》、《超級資本主義》、《開放式經營》、《豐田模式》系列、《尖子品牌》等近六十多部。

各界推薦

名人推薦:

國內推薦

「租稅天堂的議題如此重要,任何與之相關的人士都應有所了解;政府財經官員、金融專業人士、會計師、律師、司法專業人員,以及企業經理人都應該細讀本書。至於學界更應深入研究,不僅要釐清現象,更要為台灣如何運用此機制發展經濟找到出路。就我個人而言,則要十分感謝作者的努力,讓我省去自己搜尋此課題的時間,而能直接進入問題核心,奠定未來繼續研究的方向。」──李桐豪,政治大學金融學系教授

「本書的出版,相信有助於讀者全面與深入地了解租稅天堂的真正面貌,讓讀者更正確地認識租稅天堂,而政府面對租稅天堂的態度,亦能以合作及有效管理的角度,達成強化金融體系與產業發展的目標。」──吳德豐,資誠聯合會計師事務所稅務法律服務部營運長

「租稅天堂的歷史,可能跟聖經的歷史一樣久。但現代版的租稅天堂,卻非常複雜,這本書很成功地揭開現代租稅天堂的面紗,讓讀者了解,原來人間真的有這麼一個天堂,可以逃避租稅的懲罰。」──蔡正元,立法院財政委員會委員

國外推薦

「本書呼籲我們關注這個時代的最大醜事之一。」──詹姆斯.高柏瑞(James K.Galbraith),德州大學奧斯汀分校經濟學教授、《掠奪型政府》(The Predator State)作者

「對於租稅天堂這個鮮少被研究探討的主題,本書提供了寶貴指南,它以詳盡的研究和條理分明的文筆,精闢鮮明地剖析這些散佈世界各地、所謂的『優惠稅制』,如何在現代全球金融運作中扮演核心角色。本書是國際政治經濟領域的所有專業人員必讀之作。」──班傑明.科恩(Benjamin J.Cohen)加州大學聖塔巴巴拉分校國際政治經濟學教授

「三位作者以周詳的研究和新洞察寫就這本開創性著作,揭露金融資本主義制度下最隱晦的秘密。」──約翰.克里斯汀生(John Christensen)倫敦租稅正義聯盟國際秘書處(Tax Justice Network International Secretariat)主任

名人推薦:國內推薦

「租稅天堂的議題如此重要,任何與之相關的人士都應有所了解;政府財經官員、金融專業人士、會計師、律師、司法專業人員,以及企業經理人都應該細讀本書。至於學界更應深入研究,不僅要釐清現象,更要為台灣如何運用此機制發展經濟找到出路。就我個人而言,則要十分感謝作者的努力,讓我省去自己搜尋此課題的時間,而能直接進入問題核心,奠定未來繼續研究的方向。」──李桐豪,政治大學金融學系教授

「本書的出版,相信有助於讀者全面與深入地了解租稅天堂的真正面貌,讓讀者更正確地認識租稅天堂,而政府面對租...

章節試閱

前言

二○○七年九月,距離史上最慘烈的金融危機之一爆發後僅僅一個月,英國的北岩銀行(Northern Rock Bank)瀕臨倒閉。在此之前,北岩銀行快速擴張,其成長引擎是在國際市場上交易債權擔保憑證(Collateralized Debt Obligations,簡稱CDOs)以取得資金,並崛起成為英國第五大房貸業者。但是,這些債權擔保憑證的發行者並非北岩銀行本身,而是它的影子公司——花崗石規發行公司(Granite Master Issuer plc)。這項安排的弔詭處在於,這個影子公司的所有權人並不是北岩銀行,而是北岩銀行設立的一個英國公益信託,這個原本應該是獨立運作的組織,其大部分的營運管理是在歐洲著名的租稅天堂,澤西島(Jersey)。

二○○八年三月,美國投資銀行業舉足輕重的貝爾斯登公司(Bear Stearns)瀕臨破產,導致該公司資金大出血的是它旗下的避險基金,其中許多避險基金的註冊地是開曼群島(Cayman Islands)和都柏林的國際金融中心,兩者都是知名的境外金融中心(offshore financial center)。

知名租稅天堂捲入金融危機紛爭,這絕非巧合。若你以為租稅天堂是陽光普照、令人聯想起伊甸園的異國島嶼,是少數億萬富翁、黑道分子,和貪腐獨裁者隱藏不法所得之地,那可就錯了。在二○○八年至二○○九年的金融危機中,租稅天堂是經常被談論的話題,雷曼兄弟控股公司(Lehman Brothers)的垮台引發全球長達一個月的金融恐慌,該公司的註冊地是美國德拉瓦州(Delaware),打從十九世紀末期開始,德拉瓦州就是美國境內的租稅天堂。雷曼兄弟公司倒閉後,緊接著爆發馬多夫詐欺案,一場由華爾街知名金融家伯納德‧馬多夫(Bernard Madoff)一手策畫、金額達五百億美元的龐氏騙局。很快地,馬多夫案和租稅天堂之間的關連性就曝光了,二○○八年十二月三十日的《紐約時報》(New York Times)刊登斗大標題:「馬多夫聚光燈照向境外資金的角色」。

在本書中,我們並未指稱租稅天堂是導致二○○八年至二○○九年金融危機的罪魁禍首,但我們確實認為,租稅天堂是使這場金融危機加速的最主要動力之一,我們也認為,監管租稅天堂是未來任何一項穩定金融市場計畫中的關鍵要務。

抱持這種觀點的並非只有我們,G-20集團已經跟進法國、德國、英國和美國政府,極力對這些租稅天堂施壓,除了穩定金融市場,當然還有其他較傳統的理由。由於租稅天堂可以讓人逃避人生難逃的兩件事之一:稅,因此它們為大多數國家的財政開了一個大漏洞。此外,租稅天堂也被用來規避法規、洗錢、藏私房錢,或隱瞞商業活動。

法國人稱租稅天堂為「paradis fiscaux」(財務樂園或財務天堂),這或許是更貼切的名稱,因為除了租稅,它們還涉及其他廣泛的財務用途。事實上,各種語言對此概念的翻譯稍有不同,這反映了租稅天堂角色與功能的微妙差異。西班牙人認為租稅天堂是「asilos de impuesto」(租稅庇護所),但跟法國人一樣,他們也使用「paradisos fiscales」這個名稱。義大利人使用「rifugio fiscale」這個名稱,直譯就是「財務庇護所」。在德國,租稅天堂被譯為「Steuerhafens」,最接近這個名稱的英語含義,但俄羅斯人使用的名稱直譯為「特別租稅區」,意指寬鬆稅制或對資本提供租稅誘因。國際組織不使用這類流行名稱,它們使用「境外金融中心」或「國際金融中心」,意味租稅天堂跟其他的金融中心並無兩樣,不過我們將在本書中解釋,租稅天堂其實不同於一般的金融中心。鼓吹改革者現在稱租稅天堂為「祕密領域」(secrecy jurisdictions)。這種種名稱上的差異,適足以顯示租稅天堂的複雜、多用途現象。

我們不難找到支持這論點的證據。沿著摩納哥的著名港口散步,你很難找到一艘遊艇,不是懸掛開曼群島、百慕達群島、英國曼島(Isle of Man)、澤西島或盧森堡等重量級租稅天堂的旗幟。由於寬鬆法規一向是租稅天堂的典型特徵之一,因此就連盧森堡這個內陸國,也已經變成全球幾大船籍國之一。

或者,你不妨查詢一下眾多網路賭場的位址,看看能不能找到任何一家不是在租稅天堂註冊的。總的來說,租稅天堂的功能顯然並非只是避稅或逃稅,如今它們的商業模式中,有一大部分是暗中破壞許多法規,不過低租稅政策仍然是它們的一項主要特色。

個別來看,一個租稅天堂或許小而無足輕重,但所有租稅天堂結合起來,則在世界經濟中扮演了重要角色。首先,它們對銀行等金融機構、跨國企業和富人,提供「擺脫法規」的手段,破壞了許多國家的法規與租稅措施。其次,這樣的作法扭曲了全球化的代價利益分配,使全球的富人與精英群受惠,受害的是絕大多數人口。這樣看來,租稅天堂在全球化中扮演核心角色,至少是自一九八○年代起這波全球化中的核心角色。

然而,租稅天堂是法律實體,原因很簡單,因為它們是主權國家或地區,這兩者皆有制定國內法的合法權,可以選擇制定其他國家認為有害的稅法與金融法規。在此,「合法」指的是「法律許可」、「法院認可或確立」或是「官方准許」,合法性跟輿論或道德幾乎無關。這些地方是在行使它們的法律權利,而它們所持的理由是:國際法允許它們這麼做!

我們認為,咎責於租稅天堂依獨立主權所做的法律選擇,是將此爭議過度單純化。其實,世界上大多數的租稅天堂幅員都很小,只有少數地區設有大學或研究中心來傳授必要技能,以支援繁榮的全球商界,也很少租稅天堂擁有足以維持高生活水準的當地資源。租稅天堂是金融管道,為賺取服務費用,它們使用自己最主要的資產——獨立主權,來服務非居住者的會計師、律師、銀行業者及金融業者,這些人使得租稅天堂所能提供的特權成為一項需求。

十九世紀末期,隨著現代管制型國家的成形,一些先進工業國家展開了漫長而艱難的稅制改革過程。在一九三○年代大蕭條之前,國家在國民經濟中一直扮演重要的角色。此後,政府支出占國民生產毛額(GNP)的比重從二十世紀初期的平均一○%,一路升高到二十一世紀初的平均三○%至四○%。在這些發展的同時,避稅與逃稅也成為相當引人興趣的議題,不過,租稅天堂仍然只是律師、會計師和稅務專家才會感興趣的專業議題。一九七○年代的長期停滯性通膨和伴隨而來的美國財政危機,再度燃起對租稅天堂的興趣,這一回,租稅天堂不只是被視為助長避稅與逃稅的角色,更進一步被視為新興的金融中心。儘管如此,有關租稅天堂的研究仍然是次要的專業領域,對主流學術幾乎不構成影響。從一九九○年代末開始,情況開始明顯改變。首先是經濟合作發展組織(OECD)在一九九八年針對「有害的租稅競爭」(harmful tax competition)發表了重要的研究報告,接著一些國際金融組織便把租稅天堂,視為它們的首要研究主題之一。在此同時,愈來愈多的學者(參見本書第二章<附錄2-1>)、記者還有公民社會組織,把注意力轉向租稅天堂。於是,有關租稅天堂的新資訊和理論性爭辯明顯暴增。

本書針對租稅天堂在全球經濟中的角色與功能,提出最新的評估,並介紹全球各地租稅天堂的源起與發展過程,從十九世紀末期開始,一直到近期的後共產主義國家、中東和非洲等地區。此外,本書也提供租稅天堂現象的最新規模估計、解釋租稅天堂的各種用途,並分析租稅天堂對國家與商業造成的影響。最後,我們分析了OECD和歐盟打擊境外世界所造成的影響,並思考接下來可能發生的情形。雖然近年來有關租稅天堂的文獻激增,但就我們所知,本書是第一本綜括各分支研究與知識的著作。

我們的主要論點是:世人對租稅天堂的認知,大多不正確。租稅天堂並不是在世界經濟的邊緣運作,而是現代商業實務中的一部分。此外,租稅天堂的角色並不是要和國家對立,而是要和國家配合。事實上,我們認為租稅天堂不僅是避稅和逃稅的管道,更是廣大金融界中的一部分,也是組織、國家或個人資金管理運作的一環。租稅天堂已經成為當代全球化金融體系中最重要的機制之一,也是導致金融不穩定的其中一項主因。它們的獨立主權使它們自成一格,但也正是它們的獨立主權,使它們得以用自己能夠主導(至少是部分主導)的方式,來融入整個世界。

金錢、財富、租稅天堂

不論是東亞、俄羅斯、阿根廷等地的金融危機,或是長期資本管理公司(Long Term Capital Management)、義大利食品業巨擘帕瑪拉公司(Parmalat)、瑞富金融集團(Refco)、安隆公司(Enron)等企業弊案,乃至於二○○八年至二○○九年間金融危機中的北岩銀行、貝爾斯登和馬多夫龐式騙局,在過去二十年,每當爆發金融危機或醜聞時,總是會出現境外地區的名字。

二○○八年二月曝光的一則消息,堪稱這類弊案的高潮:有一隻名叫「君特」(Günter)的狗,加入牠一千四百名德國同胞(其中絕大多數是人類)的行列,開設由列支敦士登(Liechtenstein)的列支敦士登銀行(LGT Bank)管理的匿名信託帳戶,藉此逃避德國的稅賦。二○○八年六月,瑞銀集團(UBS)的一名員工在法庭認罪,坦誠他協助一名俄羅斯富豪在美國逃稅數百萬美元。二○○八年十一月,瑞銀在瑞士的一名資深員工因協助美國人逃稅遭起訴,該名員工估計,瑞銀協助隱匿的資產達兩百億美元,而瑞銀每年從中收取的服務費用可能高達兩億美元。據報導,瑞銀目前對美國當局的調查工作採取合作態度。該名員工表示,瑞銀在為美國客戶管理境外帳戶時,選擇不顧美國的相關法規,並在過程中協助客戶逃稅。

很顯然,租稅天堂以及其所協助的逃稅問題,是相當嚴重的。有時候,量的成長甚至高到導致質的變化,和租稅天堂扯上關連的可觀數字顯示,它們在當代世界扮演的角色相當重要,卻往往被輕忽。我們希望,任何人如果仍然認為租稅天堂只不過是餘興節目、是富人與名人才玩得起的活動,在閱讀本書後,能夠改變想法。

相關的統計數字絕對令人咋舌,我們估計,目前全世界大約有四十六到六十個活躍的租稅天堂(參見本書第一章<表1-4>),約有兩百萬家國際商業公司(international business company,簡稱IBC,泛指種種令人混淆的公司法人,其中大多數極其不透明)在這些租稅天堂註冊,還有無數的信託、共同基金、避險基金和專屬保險公司在這些地方設籍。大約有五○%的國際銀行放款業務,以及全球三○%外人直接投資(Foreign Direct Investment,簡稱FDI)的股票,在這些地區註冊。一些非常小的島嶼,躋身全球最大金融中心之列,例如開曼群島,位於加勒比海的英國海外領土,是全球第五大國際金融中心。榜上有名的還有澤西島、格恩西島(Guernsey)、曼島等面積狹小的英國皇家屬地,以及我們稱之為「中介租稅天堂」(intermediate haven)的瑞士、盧森堡、愛爾蘭和新加坡等國。

《華爾街日報》資深記者羅伯‧法蘭克(Robert Frank)創造了「Richistanis」(富豪國人)一詞,用來稱呼全球的富人,以二○○七年來說,這些富豪國人把大約十二兆美元的財富放在租稅天堂,猶如把美國一整年的國民生產毛額全都寄放在租稅天堂。

避險基金業也發現了租稅天堂這塊樂土,據估計,全球的避險基金業者有五二%設籍於加勒比海的四大租稅天堂——開曼群島、英屬維爾京群島、百慕達、巴哈馬。不過,這些數字很混亂,例如,開曼金融管理局宣稱,全球避險基金業者光是在其領土註冊的,就有三五%,有些文獻舉出的數字甚至高達令人存疑的八○%。這些未解的爭議顯露出一個令人困窘的事實:我們對於避險基金業的了解實在太有限了。

統計數字著實驚人,但它們只不過是數字,數字需要解讀與詮釋,這就是我們在本書中所做的一項重要工作。我們從政治經濟學者的角度來加以詮釋,旨在解讀這些數字隱含的政治與社會趨勢。我們認為,這些數字代表現代世界中存在一種極為弔詭的現象,而這些數字所代表的現象,可以用一個詞來形容:逃避。更確切來說,這些數字抽象地表現出,政府、企業和全世界的商業精英,在集體逃避他們共同規畫出的法規。

這些精英主要尋求的是避稅,希望能避開或減輕他們在國家提供的「集體財」(collective goods)中應該分擔的支出,所謂集體財包括安全、經濟穩定、政治穩定、社會穩定、衛生、教育,以及基礎建設等。不過,精英也尋求規避法規,而他們想要避開的,多半是國家為了維持秩序與穩定,而實施的金融和商業法規,諷刺的是,若沒有這些法規,富人根本無法變得這麼有錢。此外,租稅天堂也讓人得以應付其他許多較為隱晦的社會管制,例如規避賭博及色情相關法令。

當然,並非所有稅賦及法規都有其必要性,或是對社會有益。在一九七○年代以前,大多數先進資本主義國家都嚴格管制其境內的廣播業,只有公營廣播公司才能合法經營。如今回顧起來,境外電台(offshore radio)的出現顯然是一項有益的發展,例如盧森堡電台(Radio Luxembourg)和卡洛琳電台(Radio Caroline),這兩者的經營都是本著租稅天堂的原理。後來,當政府終於理解到這些境外電台有多麼受歡迎,以及試圖控制無線廣播有多麼徒勞無功之後,便鬆綁了對廣播業的相關法規。在這個例子中,「境外」成為一股現代化的力量,致使政府揚棄有礙發展的法規。不過,廣播業是一個特例,人人都能很容易地收聽到廣播。在大多數案例中(實際上是本書討論的所有案例中),租稅天堂提供的各種益處,進入障礙都相當高,因此,它們的客戶僅限於少數極富有者。結果很不幸地,受惠於租稅天堂的是有錢有勢的人,而代價卻絕大部分由社會上其他人來承擔。

我們在前面提到,租稅天堂在全球化中扮演核心角色,意思是指:全球化的利益與代價將如何分配給全世界人民,取決於許多結構性因素,而租稅天堂是其中最重大的一項。租稅天堂獨厚世界上少數有錢有勢的人,讓他們享有全球化的大部分利益,這是一個具高度政治含義的問題。

當然,從最貧窮到最富有的社會階層之中,每個社會階層都會有人占集體財的便宜,以獲取私利。租稅天堂現象是最有錢有勢者,有計畫地大規模占集體財的便宜,規模之大非常罕見,而且這種現象發生於全球各地,這可能是前所未見的情形。因此,我們說租稅天堂是特定類型全球化的核心,而這種全球化有一項特徵:富者和其他人的貧富差距愈來愈大。這樣的全球化既非必要,也非無可避免,這是許多因素下的產物,其中最關鍵的因素,就是國際政治對租稅天堂的溫和、寬容態度,尤其是和美國相關的國際政治。

監管對策

種種驚人統計的數字告訴我們,租稅天堂是扭曲世界經濟發展的核心角色。其一,它們破壞國際金融監管環境,也破壞所有參與全球化國家和地區的租稅政策,並波及未參與全球化的地區。其二,它們共同成為扭曲全球化利益與代價分配的工具。大大小小的現代企業和租稅天堂的牽連程度雖然驚人,卻鮮為人知,如今,和租稅天堂沒有關連性的國際企業或事業,已堪稱稀有物種了。統計數字顯示,自一九八○年代起,全世界各地的貧富差距不斷擴大,不過,世人大多不會直接感受到這個由租稅天堂造成的衝擊,直到最近,租稅天堂暗中破壞金融法規的角色才暴露出來。

但是,這一切早就不是新聞了,那工業大國又為何會容許這些地區崛起和茁壯呢?其實,它們也不是完全容許。美、英、法、德等國不時會關閉某些法律漏洞,對某個租稅天堂施壓,要其改變法規與政策。在兩次大戰期間,各國也做出一些無效的嘗試,試圖發展出一致的國際行動來反制租稅天堂。但坦白說,這些行動並未能獲致多少成果。更糟的是,這些國家(德國和法國也許除外)正是二次戰後租稅天堂現象發展中的要角。

到了一九九○年代末期,基於種種理由(將在後文討論),觀點與氛圍開始有了改變。首先是OECD採取「有害的租稅競爭」行動,繼而出現一些行動方案,開始產生了一些反制動力。但是,誠如澳洲學者傑森‧夏爾曼(Jason Sharman)在二○○六年的著作《暴風雨中的避風港》(Haven in a Storm)中精闢詳盡的分析,這些努力大體而言是徒勞無功。然而不過三年之後,租稅天堂看來面臨了前所未有的重大威脅。

對租稅天堂的憂慮,其實已經沸騰多時,不過租稅天堂對世界經濟的衝擊,在歷經了很長的一段期間後才全面浮現,首先頓悟的大概是歐盟領袖。OECD的行動軟弱無力,但歐盟已經起而領導全球對抗租稅天堂,儘管歐巴馬(Barack Obama)在二○○八年十一月當選總統,反擊租稅天堂行動的領導權杖仍然不太可能傳給美國。柯林頓和小布希政府當然知道租稅天堂的問題,柯林頓政府甚且是多邊合作對抗租稅天堂的推動力之一,但是,小布希政府上台後首先採取的行動之一,就是不再支持打擊有害租稅競爭的多邊合作。新上任的歐巴馬政府處於全然不同的困境,擔任參議員期間,他就在各項打擊租稅天堂的行動中扮演重要角色,接掌總統大權後,他發出了重要的政策改變訊息,和法國及德國攜手合作對抗租稅天堂。

在對抗租稅天堂的監管對策(regulatory response)演進歷程中,二○○七年至二○○九年的金融危機或許會是個重要的分水嶺,我們將在本書的結論中,探討對抗租稅天堂的監管對策,於近期的發展情形。

什麼是租稅天堂?

要定義何謂租稅天堂,並不容易,因此我們將用一整章的篇幅,討論這個主題。在這裡,容我們簡單這麼說:租稅天堂是有充分自主權,可以制定租稅、金融等法規的地區或國家(並非所有租稅天堂都是主權獨立國家)。它們利用自主權訂立法規,旨在協助非居住者的個人或企業,逃避非居住者在經濟交易進行地應遵守的法規義務。

大多數租稅天堂的另一項共通特徵是,提供保密的環境,讓人可以幾乎完全匿名地,使用根據當地法所設立的公司或帳戶等。租稅天堂的第三項共通特徵是,一旦在這些地方註冊設立實體後,其使用相當方便且便宜。

逃稅與避稅

顧名思義,租稅天堂被用來避稅與逃稅,不過,這兩個詞常被混淆,有必要在這裡先做一些釐清。

幾乎世界上任何地方的個人及公司,都有機會在居住地或營運地的法律許可範圍內,進行所謂的「稅務規畫」(tax planning)。對世界上絕大多數人(包括進步工業國家中薪資尚可的大多數人)而言,「稅務規畫」的概念沒有什麼意義,因為他們通常從所得的源頭就被扣稅,稅賦的計算大抵就是採行這種方式。

但是對世界上少數的富人和多數公司而言,「稅務規畫」是事業及人生中的一個重要部分,甚至有一個特別名詞用以形容當中某些人的生活經驗:稱他們為「永久旅人」(permanent tourists,簡稱PT),或是為了稅賦目的而「恆常不在」(permanently not there)的人。不過,這是極端的情形,在實務上,稅務專家把租稅策略區分為三種。

第一種為遵守稅法(tax compliance),亦即公司或個人遵守他們所在國家的所有稅法,在報稅時充分揭露一切相關資訊,並且在正確的時間和地點,依法繳納正確稅款,所謂「正確」指的是,他們進行交易的經濟實質(economic substance),跟他們在報稅表格上填寫的內容相符。

和遵守稅法相對的則是逃稅(tax evasion)。逃稅是意圖減輕個人或公司稅款的非法活動,當納稅人未申報其全部所得,或是申報不實費用或不可抵稅支出,藉此降低應稅所得時,就是逃稅行為。在大多數國家,逃稅是刑事犯罪,但在少數國家(例如瑞士和列支敦士登),逃稅是民事犯罪,兩者差別甚大。這些國家無法在民事案件上提供司法互助,因此當其他國家要求瑞士當局協助調查跟逃稅有關的案件時,瑞士當局最常見的反應是,好像熱切地想要杜絕這種不名譽的作法,但不幸的是,他們不能提供司法互助,因為根據瑞士聯邦法律,逃稅是民事案件。

最近發生的一些事件,凸顯了這種典型的回應。二○○八年,大批外國人透過高度隱祕的列支敦士登基金會逃稅的情況曝光,列支敦士登政府發言人表示,他們非常震驚且失望地發現,這些祕密的基金會(根據一九二六年通過的法律所設立),竟然會被外國人濫用來逃稅。這位發言人表示,列支敦士登或許有點過於天真,相信世界上大多數人都會像該國人民一樣,樂意誠實繳交所有的稅,但天真並非罪過。這些話隱含的意思很明顯:列支敦士登希望我們相信,該國被那些惡劣卑鄙的外國人欺騙了。沒有多少人會相信列支敦士登的這番回應。

第三種租稅策略是避稅(tax avoidance)。避稅是介於遵守稅法和逃稅之間的灰色地帶,也是大量會計師、律師、銀行家和稅務專家最愛的區塊。嚴格地說,避稅的個人或公司,企圖不外乎以下三種:第一,他們可能希望能繳交低於某國法律合理解釋下所要求的稅額;第二,他們的所得實際上是在甲國賺取的,但他們希望在乙國報稅;第三,他們可能想要設法延後繳稅。

就法律上而言,逃稅和避稅明顯有別,稅務專家喜歡引用許多判例——主要是看來支持避稅合法性的大國的判例。不過,實際情況遠比這複雜。首先,幾乎所有國家的稅法都很複雜,許多避稅靠的是稅法疑義。其次,世界上並沒有一套全球通用的稅法,在跨國交易時,往往很難避免鑽兩國稅法差異漏洞的情形,稅務專家稱之為租稅套利(tax arbitrage)。結果,往往難以根據通用的標準,來判定逃稅與避稅的界線,而大多數參與租稅天堂實務運作的人,更是沒有能力去了解這些差別,這是稅務專家可以輕易利用的狀況。因此在本書中,我們談論避稅與逃稅時,並未明顯加以區分。我們這麼做,依據的是前英國財政大臣丹尼斯‧希利(Dennis Healey)說過的一句名言,形容兩者的差別是「一面監獄圍牆之隔」。

大英帝國復辟

金融被視為非個人單位進行風險交易的網絡,這個網絡高度寬鬆、分權化且全球化,而其中倫敦通常被列為全球規模最大或次大的批發金融中心。我們認為,實際上,不論從國際銀行授信業務、外匯與店頭市場衍生性商品交易、海上保險費或國際債券發行來看,倫敦都是國際金融中心龍頭。

一般常見的國際金融中心排名,其實是以一個具爭議性的假設為基礎:澤西島、格恩西島和曼島等英國皇家屬地,以及開曼群島、百慕達、英屬維爾京群島和直布羅陀等英國海外領土,是和英國區分開來的。若排除這個假設,就會得出更長串的國際金融中心名單,約占二○○八年六月時國際銀行資產負債總額的三分之一。若再加上新加坡、香港等前英國殖民地,那麼,大英帝國,這個早已被視為不復存在的政治體,對現代金融體系有著決定性的影響,占全球國際銀行負債總額的三七%,以及資產總額的三五%。

更深入檢視國際金融中心名單,可以看出另外兩個異常現象。其一是中型歐洲國家在國際金融中的重要性,例如瑞士、荷比盧三國和愛爾蘭,每一個都是重量級金融中心,合計占全球國際銀行負債總額近二○%。

第二個異常現象,涉及的是長久以來被視為在現代世界中無足輕重的政治體:城邦,其中最著名的是新加坡、香港和盧森堡,不過,開曼群島、澤西島、格恩西島、巴林、摩納哥等,也都可以視之為現代版的城邦,當然,也別忘了倫敦金融城(the City of London)。若不包含倫敦金融城,這類城邦合計約占二○○八年三月時全球國際銀行負債總額的一七%;若把倫敦金融城包含在內,這個比重將達二八%左右。

當然,這些數字某種程度上有重複計算,不過,從這些數字可以看出一些值得注意的問題:我們應該特別留意,在形成英國主導之境外經濟的過程中,大英帝國所扮演的角色,也應該注意歐洲中介租稅天堂扮演的獨特角色。這兩者都有避稅與逃稅的功能,而這功能正是境外經濟中英國主導的面向。不過,這些受英國影響的地區,也跟一九八○年代起投資銀行業務的興盛有密切關連性,而投資銀行業務則是歐洲租稅天堂的專長,有人說這是「從無形資產(例如商標、品牌等)中獲取利益」——它們鼓勵企業在它們境內註冊這些無形資產,以享用它們提供的低稅工具。

租稅天堂與專業人員

目前為止,我們把租稅天堂當成一種國家策略來探討,這個角度很常見,但可能造成嚴重的誤導。若我們不深入了解那些支援租稅天堂的商業事務所,將會遺漏租稅天堂的一個重要層面。

在大多數租稅天堂,都可以見到全球最大的會計事務所,還有律師、銀行業者、稅務專家和金融交易商,以及相關的信託與企業服務商,不過,最主要還是集中在其中三十多個最大的地區。這些專業人員是關鍵要角,就我們所知,幾乎每一種用以逃避稅賦和法規的立法創新,都有他們的參與。他們建議及哄誘政治人物提供他們推廣業務所需的立法,有時甚至會為當地國草擬法案。幾乎每一項境外法的修法,也都可以見到這些專業人員的身影,而這類立法所許可之境外工具,正是他們設立的。他們會創造新的逃稅與避稅方法,並向客戶推銷;透過遊說阻撓對抗租稅天堂的修法,還會極力辯護,主張租稅天堂是完全合法的商業形式。

因此,這些專業人員是絕對不可或缺的要角,因為他們確保租稅天堂的業務興隆。大多數租稅天堂的幅員都很小,沒有人力和技能可茲進行全球規模的營運。澤西島政府就是個很好的例子,其成員中很少人確實了解澤西島上「境外金融圈」的運作方式,或是這個圈子的成員實際上在做什麼,他們只是受僱的立法機關,聽命行事。舉例而言,澤西島於二○○六年通過備受非議的信託法,此法案未經投票就獲得通過,因為沒有人反對,就我們所知,在其眾議院中甚至沒有人對此法案做出評論。這些立法者的確完全聽命行事:提供了當地金融服務業所需的立法。這樣的行為所隱含的意義是,他們非常清楚明瞭地了解到:租稅天堂提供立法,使境外圈在不必負擔任何明顯成本的環境下,為當地帶來商業活動,而租稅天堂則從這些活動中獲取稅收。這看來是符合各方利益的雙贏情況,所以,幹麼花時間細究枯燥乏味的信託法細節呢?

這些專業人員構成所謂的「境外金融中心圈」,他們是在國際間游移的過客,只想跟著錢走。若有資金因為某種理由而離開某個租稅天堂,你必定可以發現境外金融中心圈也跟進離開。這種行為的最佳例子,就是四大會計師事務所,全世界所有重要的租稅天堂(包括最胡作非為的租稅天堂)都有它們的蹤跡,幾乎毫無例外。在這些會計師事務所任職的人,鮮少是當地人,而且他們鮮少融入當地社區,這種情況愈來愈明顯。他們服務的顧客群幾乎全都不是當地人(除非是本身也服務境外顧客的當地律師),這些人會前往租稅天堂,全都基於他們所管理的資金流,而不是基於地緣關係。

正因為這些人是過客,所以對當地法規幾乎都不大尊重,他們或許嘴巴上會虛應地說,視當地法規為營運成本的一部分,但他們也有實力不去理會當地法律,瑞銀集團在美國的作為就是一個例證。這些過客的信念很簡單:若此地出現法令遵守上的問題,他們就一走了之。因此,他們從不把守法放在眼裡,正因如此我們才會說,儘管當地法規制度在理論上很健全,但很明顯地,實際遵守法律的比率卻很低。

自OECD於一九九八年發表「有害的租稅競爭」研究報告後,如何有效監管境外世界開始成為熱門話題,在未來十年,這個話題大概仍會持續發燒。但是,想有效監管租稅天堂,監管對象不能僅限於租稅天堂,還必須包含相關業者的營運內容,而且,不僅要規範他們在租稅天堂的營業行為,也要監管他們在這些地方助長的情況。他們將會阻撓這類監管行動,但這是一場只許成功、不許失敗的戰役。租稅天堂並不是統計數字中龐大資金真正的所在地,如同我們在本書中所說明的,它們大多是「帳面上的天堂」,或者套用術語,它們是「記帳中心」(booking centers),被實際上發生於其他地方的契約關係,拿來作為法律上的註冊地,它們則從中收取執照費等收入。驚人的統計數字掩飾了一個事實:基本上,租稅天堂可說是虛構的,是一個極度虛構的世界,其目的只有一個:逃避交易實際發生或影響地的稅賦與法規。它們的活動全然是寄生性質,以世界經濟和國家制度的養分維生。正因此,租稅天堂是我們這個時代最重要的政治課題之一。

前言

二○○七年九月,距離史上最慘烈的金融危機之一爆發後僅僅一個月,英國的北岩銀行(Northern Rock Bank)瀕臨倒閉。在此之前,北岩銀行快速擴張,其成長引擎是在國際市場上交易債權擔保憑證(Collateralized Debt Obligations,簡稱CDOs)以取得資金,並崛起成為英國第五大房貸業者。但是,這些債權擔保憑證的發行者並非北岩銀行本身,而是它的影子公司——花崗石規發行公司(Granite Master Issuer plc)。這項安排的弔詭處在於,這個影子公司的所有權人並不是北岩銀行,而是北岩銀行設立的一個英國公益信託,這個原本應該...

目錄

前言

第一部__租稅天堂及其用途

第一章__什麼是租稅天堂?

整合世界中的競爭政策

租稅天堂的理想型

全球的租稅天堂

第二章__租稅天堂的動態統計資料

半數的全球資金供給繞經租稅天堂

透過租稅天堂逃避的稅款有多少?

移轉訂價

洗錢與資本外逃

侵吞

第三章__租稅天堂的工具

主權、領土權和租稅

最簡單的稅務規畫手法:遷籍至低稅國家

租稅天堂使用的工具

境外銀行執照及其他金融機構

境外世界核心的專業人士

第二部__租稅天堂的演進

第四章__租稅天堂的起源

十九世紀末美國的法人組織遊戲

英國法庭創造了第一個租稅天堂

歐洲租稅天堂的興起

一九三四年通過的瑞士銀行法

第五章__大英帝國復辟

以大英帝國為中心的經濟

類租稅天堂:轉口中心

歐洲美元市場的興起

發現島嶼境外金融中心

紐約與日本的國際金融業務單位

黃金年代:一九六○年代至一九九○年代

第三部__世界政治中的租稅天堂

第六章__租稅天堂和已開發世界

租稅天堂與租稅競爭

是否存在「競相沉淪」?

租稅天堂與金融穩定

第七章__發展中的課題

資本外逃、洗錢與貪腐

以建立租稅天堂為經濟發展策略

第四部__情與理之戰

第八章__早年的不滿跡象

有關移轉訂價的規範

稅務監管態度的改變

第九章__國際組織的打擊行動

FATF點名羞辱的手腕

金融穩定論壇

反有害租稅競爭的行動

行動的中立性

歐盟加入對抗行動

第十章__二十一世紀的租稅天堂

租稅天堂與民間團體

反租稅天堂政策:戰術的演進

展望未來

結語

列支敦士登效應:改變的理由

金融危機的教訓

金融危機對租稅天堂的衝擊

反保密之戰

前言

第一部__租稅天堂及其用途

第一章__什麼是租稅天堂?

整合世界中的競爭政策

租稅天堂的理想型

全球的租稅天堂

第二章__租稅天堂的動態統計資料

半數的全球資金供給繞經租稅天堂

透過租稅天堂逃避的稅款有多少?

移轉訂價

洗錢與資本外逃

侵吞

第三章__租稅天堂的工具

主權、領土權和租稅

最簡單的稅務規畫手法:遷籍至低稅國家

租稅天堂使用的工具

境外銀行執照及其他金融機構

境外世界核心的專業人士

第二部__租稅天堂的演進

第四章__租稅天堂...

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。