前言

※將財務報表融會貫通,了解公司營運狀況

本書是專為沒有學過會計,或是學到一半放棄的人而寫的書。許多人為了理解會計的複式簿記而感到痛苦,我也不例外。學習會計時,一開始就會先聽到許多專有名詞,還沒有搞清楚這些詞彙的意義,就要從「貨方」、「借方」、分錄的規則,應收帳款、應收票據等這些會計科目開始學習,還沒學會就已經感到厭煩。

因此,為了會計初學者,我發明了全新的學習法,能有效率的理解會計的全貌與基本構造──它的重點就是:把財務三表,也就是綜合損益表(PL)、資產負債表(BS)、現金流量表(CS)看成一體的來學習,這樣便可簡單理解複式簿記的構造。

此學習法的有效性也已經得到證實。2007年出版的拙著《財務三表一體理解法(暫譯)》(朝日新書)在日本已經印刷了40萬冊。本書是同方法的進化版,不只將財務三表整理於同一頁面示,我更下工夫使說明和解說內容更簡潔,讓大家能夠更容易瞭解。

本書還有另外一項特色,就是將綜合損益表與資產負債表,以相同比例來圖像化並分析之。這個方法可以使非會計專家,也能有效地從財務三表來分析某一家公司營運狀況。

為什麼要圖像化財務報表呢?比起數位資料,類比資料更能讓人瞬間就以直覺來掌握大量資訊。比如說,我們想知道現在幾點,看電子錶就非得看完四個阿拉伯數字才能知道現在幾點幾分;但若是類比手錶,看到長針與短針的角度那瞬間,我們就已經知道時間了。而把財務三表的數字給圖像化,正是把數位資料轉換成類比資料。

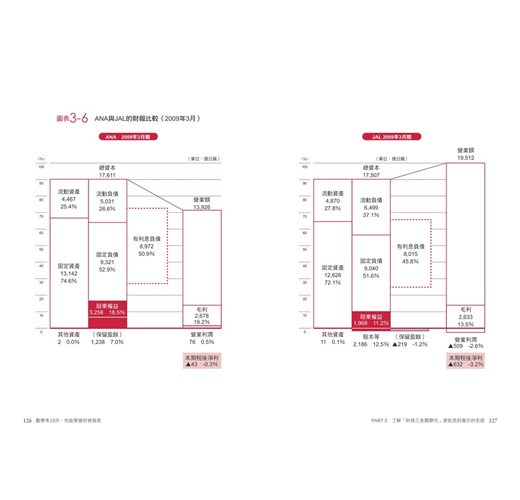

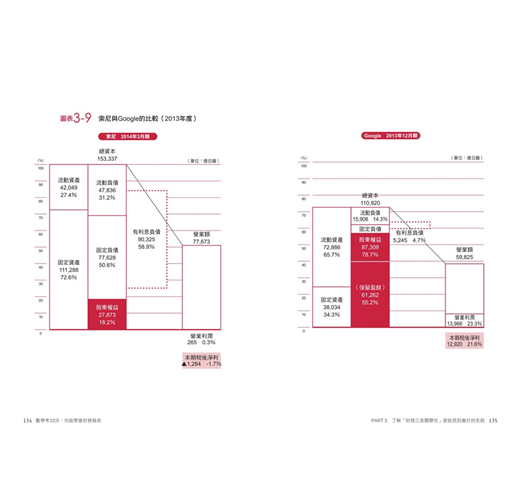

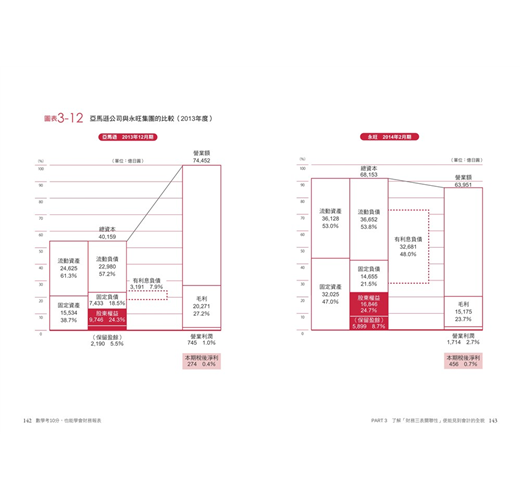

此圖解分析的有效性亦已受到證實。2009年出版的拙著《財務三表一體分析法(暫譯)》(朝日新書),強調這種理解方法,至今為止也印刷了超過10萬冊。本書以ANA(全日空)與JAL(日本航空)、索尼與Google、亞馬遜公司與永旺集團的財務報表為基準,簡單扼要說明其要點。

本書為2007年出版的《超圖解!「從財務三表的關聯性」看見會計之要點(暫譯)》(鑽石社)之增補修訂版。我在PART 1與PART 2局部修正了初版的說明;PART 3的分析篇也全部重寫。而新增的PART 4則添加了關於「管理會計」、「企業復興」、「企業價值評估」等基本思考方式。

前言就到這裡,讓我們馬上開始用新的學習法來開始學習會計吧!希望這本書能幫助大家,有效率地學習我所提出的會計學習法之要點。

※財務三表,清楚呈現公司財務活動

財務報表,就是一家公司的財務報告,其中最基礎的三張報表,就是綜合損益表、資產負債表、現金流量表,通稱為「財務三表」。

財務三表是為了向公司外部人士,正確傳達公司狀況而存在的,那究竟該把公司的什麼狀況傳達出去呢?

無論產業類別為何,每一家公司所進行的基本活動都一樣,那就是「集資」、「投資」、「獲利」。一般商務人士少有機會參與「集資」這個階段,所以可能不太清楚。一家公司會從投資者、銀行等各處籌措資金才能開始事業。製造業把集資而來的錢投資到工廠,靠販售工廠所生產的製品來獲利。貿易公司投資所販售的商品,然後賣掉來獲利。

像我從事的企管顧問行業,雖然一開始不需要很多資金,但辦公室仍然需要有電腦、傳真機等設備。我藉由投資這些辦公設備,使用它們來獲利。而這三種基本活動可用財務三表說明之。

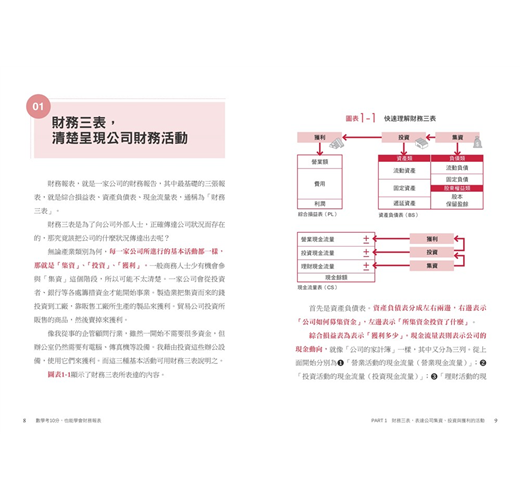

圖表1-1顯示了財務三表所表達的內容。

首先是資產負債表。資產負債表分成左右兩邊,右邊表示「公司如何募集資金」,左邊表示「所集資金投資了什麼」。

綜合損益表為表示「獲利多少」。現金流量表則表示公司的現金動向,就像「公司的家計簿」一樣,其中又分為三列。從上面開始分別為「營業活動的現金流量(營業現金流量)」;「投資活動的現金流量(投資現金流量)」;「理財活動的現金流量(理財現金流量)」。

而這三列的數字,就是以「現金流量」的觀點,來說明公司三種基本活動──「理財現金流量」表示「集資」;「投資現金流量」表示「投資」;「營業現金流量」表示「獲利」。

假設有一家年獲利約新台幣3億元的公司,請問這家公司算是很強大呢?還是不怎麼樣呢?我經營一家名叫「Bona Vita Corporation」的微型企業,這家企業若一年能有新台幣3億元的本期稅前淨利,那當然可以說這家公司很厲害,但若是豐田汽車一年只有新台幣3億元的本期稅前淨利,任誰也不會滿意。

可見,只看利潤多寡,無法評估一家公司。企業為了獲利,投資了多少錢?為了投資,如何集資?若無法瞭解上述事業整體的處理程序,便無法評估一家公司。事業整體的處理程序,其實就是透過財務三表來呈現。

※收支明細表無法反映公司資金運作全貌

在日常生活中,我們會看到用來表示金錢的表,絕大多數都是收支明細表。顧名思義,就是一個能表示金錢的收入與支出,經過加減後,使餘額一目瞭然的表。

如圖表1-2所示,無論是校友會或里民大會等大多數地方自治團體的金錢狀況,一般都使用收支明細表來表示。家計簿也是一種收支明細表。

既然收支明細表也能夠表示金錢的流向,為何不使用收支明細表來表示公司的狀況呢?那是因為只看收支明細表,無法正確表示公司外部的人想知道的「集資」「投資」「獲利」這三個公司的基本活動。

讓我用其中一種收支明細表,也就是家計簿做為例子來說明。

在家計簿的支出項目上,載明房貸支付額,但只看這個房貸支付額,無法知道「這個家庭到底擁有多大規模的房子,背負多大金額的房貸」。也就是說,只看家計簿,無法知道到底是「擁有1棟價值新台幣3千萬元的房子,背負新台幣2千萬元的房貸,35年期償還」;又或者是「擁有一戶新台幣1千萬元的大樓,背負著新台幣700萬元的房貸,10年期償還」。

同樣的,光看收支明細表是無法說明「現在這家公司擁有多少資產,又有多少負債」的。表示公司狀況不使用收支明細表正是因為這個理由。

※從公司資產與負債看出它的還債能力

對於不常看財務三表的人而言,只要把資產負債表變成圖就容易理解。資產負債表左邊的總額稱為「總資產」,右邊的總額稱為「總資本」。總資產與總資本的金額是一樣的,依此總資產、總資本的金額為基準,各項目以百分比來表示。

假設您手上有一份資產負債表,屬於接下來要交易的公司,這時,您首先要確認哪裡呢?

要合作一筆新的生意,最令人在意的,應該是「那家公司到底會不會付錢」。是否付得出錢的指標,就看「變動比率」。

變動比率=流動資產÷流動負債

流動資產是指一年內預定變成現金的資產;流動負債則是一年內必須償還的資產。

圖表1-9的甲公司「上一期」,一年內預定變成現金的流動資產佔50%,而一年內必須償還的流動負債佔40%,流動資產比流動負債多便可以安心。

再來請看乙公司的「上一期」。一年內預定變成現金的流動資產是40%,一年以內必須償還的流動負債佔50%。若是這樣的公司,就會讓人對於現金能否轉入您的公司,感到不安。

●股東權益比率愈低,企業長期償債能力愈強

接下來先說明股東權益比率。

股東權益比率=股東權益總額÷資產總額

請記住股東權益總額,就是股東權益類的合計。前面已經不斷提及,綜合損益表的本期稅後淨利,與資產負債表的保留盈餘有關聯。換言之,每年只要有利潤,就會讓保留盈餘的金額增加。所以,若股東權益比率高,未必是原本股本金額就很高,有可能是每期皆取得淨利,保留盈餘愈累積愈多。

請看甲公司上一期和本期的變化。股本一直是30%,但保留盈餘從10%變成30%,就把股東權益從40%增加到了60%。

每期赤字的公司會變成怎樣呢?赤字的公司之保留盈餘,會變成負數。請看乙公司的例子。乙公司上一期有20%的保留盈餘,股本的數字沒有任何變動。

但本期的資產負債表,右邊是流動負債90%,固定負債30%,股本10%,合計為130%。因為本期有了很大的赤字,保留盈餘成了負30%,所以右邊合計100%。資產負債表的左右側達成一致。

●股東權益類總額為負數,公司無力還債

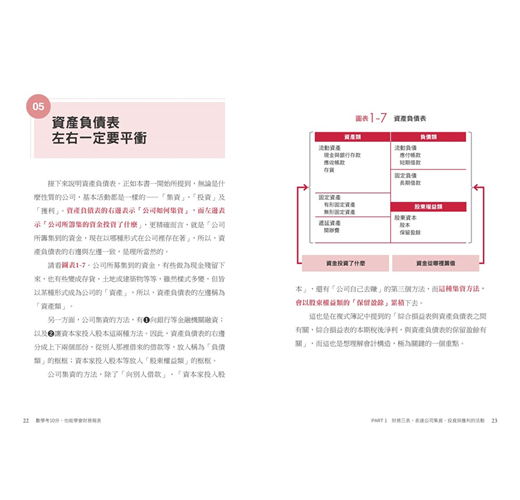

資產負債表右邊下面超出範圍,可能現在還無法順利理解,但沒關係,在PART 2裡會講如何將財務三表看成一體,那時後就能夠簡單地理解超出範圍的意思。

若是股東權益類為負數,這樣的公司被稱為「無力償債」,意即就算把這間公司的全部資產(資產負債表左邊所記載的資產類)全都賣掉來換成現金,也只足夠償還這家公司一年內必須償還的流動負債,以及超過一年才必須償還的固定負債的一部份。

當然,這不代表股本也不見了,但是無論如何,錢都不可能回到資本家手裡,也就是說,做為股本投入的資金,全都變成沒有價值的狀態,此便是無力償債的狀態。

無力償債並不是指負債金額龐大的意思,而是指保留盈餘的負數金額,超過股本金額的狀態,也就是股東權益類變成負數的意思。

※財務三表之間有五個關聯性

經過PART 1的說明,各位是否已經理解綜合損益表、資產負債表、現金流量表的構造了?大部份的會計入門書,解釋完這部份後,就會開始說明財務分析的指標。但是,沒學過簿記、分錄的人,只是各別學習綜合損益表、資產負債表、現金流量表的構造,不太可能把會計的全貌記在腦袋裡。

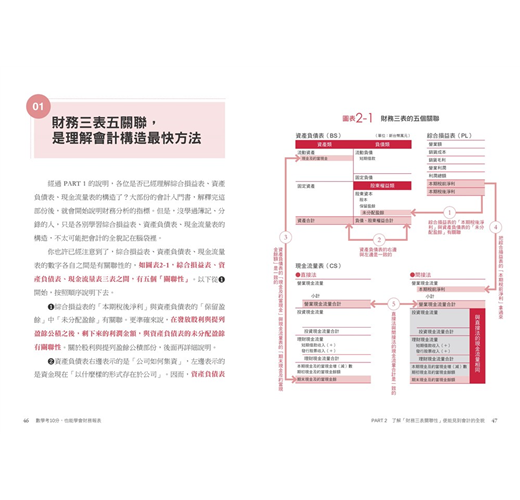

你也許已經注意到了,綜合損益表、資產負債表、現金流量表的數字各自之間是有關聯性的,如圖表2-1,綜合損益表、資產負債表、現金流量表三表之間,有五個「關聯性」。以下從開始,按照順序說明下去。

綜合損益表的「本期稅後淨利」與資產負債表的「保留盈餘」中「未分配盈餘」有關聯。更準確來說,在發放股利與提列盈餘公積之後,剩下來的利潤金額,與資產負債表的未分配盈餘有關聯性。關於股利與提列盈餘公積部份,留待後面再詳細說明。

資產負債表右邊表示的是「公司如何集資」,左邊表示的是資金現在「以什麼樣的形式存在於公司」。因而,資產負債表右邊的合計與左邊的合計是一致的。

直接法現金流量表把當期期初開始到目前為止的實際現金變動,分別表示於營業現金流量、投資現金流量、理財現金流量這三個地方的收支明細表。因此,現金收支總計最下面的「期末現金及約當現金餘額」,是在表示公司目前所保有的現金總額。

因而,這個金額必須與資產負債表的「現金及約當現金」一致才對。正確而言,現金流量表的「期末現金及約當現金餘額」包括了三個月之內的定期存款;資產負債表的「現金及約當現金」包含的是一年以內的定期存款,所以這個數字有時會有點不同。

資產負債表左邊表示的是公司集資而來的錢,目前以何種形式存在公司裡,「現金及約當現金」表示的則是目前以現金之形式存在於公司裡的資產。

間接法現金流量表是取綜合損益表與資產負債表的數字,來逆向計算出實際之現金變動。為了製作間接法現金流量表,首先要把綜合損益表的「本期稅前淨利」拿到間接法現金流量表的最上面。

間接法現金流量表的營業現金流量,直接法現金流量表的營業現金流量是一致的,只是計算方法不同。同樣都是在表示營業活動的現金收支,若不一致很奇怪。順帶一提,投資現金流量與理財現金流量的表示方法,直接法、間接法完全一樣。

這五個關聯性,在理解會計的基本構造上極為重要,因此要把這些關聯性記進腦子裡。

●財務三表表示公司事業活動,能了解營運狀況

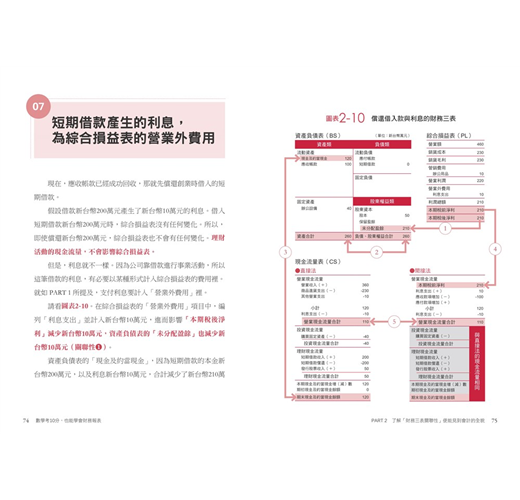

假設接下來各位開設公司,又向銀行借錢,進貨後又銷貨出去……,這些具體的事業活動,會如何的反映在財務三表上呢?

只要知道一年之中公司主要的事業活動,如何反映在財務三表上,以後看到財務三表,便可以知道一家公司的狀態。

在進到下一階段之前,有一件事我要先講清楚說明白。通常,財務三表是反映當期公司所有的事業活動,進行整理、結算等期末處理後才做出來的。但是,接下來給各位看的,只是說明每一筆交易完成之時間點,當時的財務三表只是暫時性的報表,不是一整期的結算報表。所以,會產生「營業額沒有上升,但已經先出現銷貨成本」的狀況出現。關於這一點,請務必先瞭解清楚。

另外,現金流量表最下面雖然寫著「期末現金及約當現金餘額」,這是因為圖表2-1的報表是在期末製作完成,才這麼寫。接下來我們會按照順序,也就是某一筆交易之後,財務三表會發生什麼樣的變化來解說,因此,請將這個「期末餘額」看成是「某一筆交易完成後的時間點,公司所擁有的現金總額」。