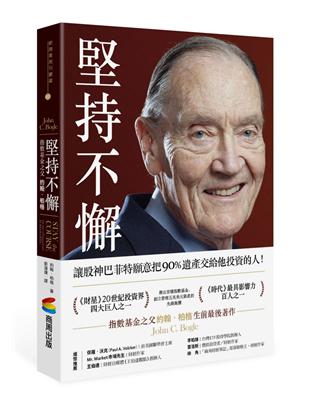

──指數基金之父約翰.柏格生前最後著作──

讓股神巴菲特願意把90%遺產交給他投資的人!◆不朽地位

《財星》20世紀投資界四大巨人之一

《時代》最具影響力百人之一

第一檔指數型共同基金發明人

美國最大基金管理公司之一先鋒集團(Vanguard Group)創辦人

◆重量推薦保羅.伏克爾(Paul A. Volcker)│前聯準會主席

大衛.史文森(David F. Swensen)│耶魯大學首席投資長

羅聞全│麻省理工學院(MIT)金融學教授

納西姆.塔雷伯(Nassim N. Taleb)│《黑天鵝》作者

吉姆.柯林斯(Jim Collins)│《從A到A+》作者

墨基爾(Burton G. Malkiel)│《漫步華爾街》作者

Mr. Market市場先生│財經作家

王伯達│財經自媒體《王伯達觀點》創辦人

李柏鋒│台灣ETF投資學院創辦人

雷浩斯│價值投資者、財經作家

綠 角│「綠角財經筆記」部落格格主、財經作家

股神巴菲特:「約翰.柏格是所有投資人和我心中的英雄!」他,策動一場造福千萬投資人的金融革命

他,用傳奇的一生,為「堅持不懈」寫下最震撼的註解

1974年成立先鋒公司,1975年推出世界第一檔指數型共同基金

將近50年的光景,11座歷盡艱辛的里程碑

一代巨人不免隨著時光殞落,但他為後世造成的影響必將永垂不朽

從慘遭革職到創立管理五兆美元資產的先鋒集團,

從對抗先天心臟疾病到對抗傳統投資體制,

約翰.柏格擔任先鋒,吹響金融界的革命號角,

稟持著「堅持不懈」(Stay the Course)的精神,

掀起一場真正為所有投資人帶來福音的指數化革命。

他深信:「投資是樁你不付出,才會有所得的生意。」

扣除成本前,整體投資人賺到的報酬率,正好等於市場本身的報酬率,

正是這些投資經理人收取的高昂手續費,啃蝕了投資大眾應得的獲益。

柏格親自帶領讀者,回顧先鋒與指數化投資的漫長歷程,

從同業眼中的「產業摧毀者」,成為現今眾人稱頌的「創新領航者」,

他認為共同基金應該由全體基金股東「共同」持有,根據「成本價格」經營,

他改變了投資人對專業投資管理的想像,改變了主動投資勝過被動基金的思維,

本書讓我們深入這位傳奇人物的內心,探索他珍貴的洞見與價值觀。

例如柏格曾說,遵照下述七種策略,或許可以避免若干錯誤:

1.再多加一點點判斷;

2.更透徹地檢討基金投資組合中的持股;

3.了解大部分基金都比基金經理人長壽;

4.擁有睿智,知道良好的行銷決定非常罕有;

5.在創造未來報酬率時,過去的績效幾乎毫無意義;

6.玩火者必自焚;

7.「相對可預測性」也很重要,了解過去可以讓我們未來避免犯下同樣的錯誤。

正如先鋒集團現任執行長提姆.巴克利(Tim Buckley)所說,

約翰.柏格保存的不只是現在所有投資人的資產,

「更重要的是,他為不勝枚舉的大人和小孩,保存了他們的未來。」

===============

「如果要豎立一座雕像,紀念對美國投資人做出最多貢獻的人,柏格無疑一定中選。幾十年來,柏格敦促投資人,投資超低成本的指數型基金。柏格在他的聖戰中……經常遭到投資管理業者嘲笑。然而,今天他可以滿意地知道他幫助了千百萬投資人,為他們的儲蓄,賺到遠超過其他方式所能賺到的報酬率,他是他們的英雄和我的英雄。」

──華倫.巴菲特(Warren Buffett),波克夏公司(Berkshire Hathaway)董事長「柏格卓越的事業生涯,橫跨孤獨偶像破壞者到著名搖滾明星的兩極,他創造和發展的指數型基金觀念,改變了個人和投資機構的投資天地,千百萬投資人都是因為柏格的緣故,才購買指數型基金。」

──大衛.史文森(David F. Swensen),耶魯大學首席投資長「約翰.柏格不僅對整個投資產業造成巨大的影響,更重要的是,他為不勝枚舉的大人和小孩,保存了他們的未來。」

──提姆.巴克利(Tim Buckley),先鋒集團現任執行長「柏格是金融界頭腦最清醒的人。」

──納西姆.塔雷伯(Nassim N. Taleb)博士,暢銷書《黑天鵝》(The Black Swan)作者「柏格在金融方面的貢獻,媲美古騰堡(Gutenberg)在印刷術上、亨利.福特(Henry Ford)在汽車製造上,以及莎士比亞在英國文學上的貢獻。」

──威廉.伯恩斯坦(William J. Bernstein),暢銷書《投資人宣言》(Investor’s Manifesto)作者「100年後,史家只會記得這個時代的兩位投資人,一位是巴菲特,另一位是柏格。史家會注意到那兩本書呢?一本是巴菲特的聖經──班傑明.葛拉漢(Benjamin Graham)的大作《智慧型股票投資人》(Intelligent Investor),另一本是柏格的任何大作。投資天地裡狐狸遍布各處,柏格一直是堅決不屈的刺蝟。」

──史帝夫.高柏瑞(Steve Galbraith),金德瑞資本公司(Kindred Capital)管理團隊「在市場歷史中,柏格賜給全世界投資人的智慧和金融常識,超過任何人。」

──阿瑟・列維特(Arthur Levitt),美國證管會前主委「只有一個人能夠創造先鋒公司,只有一個人能夠寫這本書,感謝柏格把這兩件事都做的完美無缺。因為有他的緣故,很多人的投資永遠(大大的)改善。請你好好閱讀敘述這一切過程的故事。」

──AQR 資本管理公司(AQR Capital Management, LLC)創辦管理東主克里佛.艾斯尼斯(Clifford Asness)「柏格為投資散戶創造的福祉,可能超過地球上的任何一個人,他秉持開創性的識見和堅忍不拔的精神,徹底改革、永遠改善了共同基金這個行業。但是,我認為,最重要的是,他最偉大的地方在於他以諄諄不倦的精神,啟迪我們所有人的方式,為大眾服務。柏格憑著在投資課題上將近70年井井有條的思想,在這本精心撰寫的傑作上,展現敏銳的思考,發揮深思熟慮的智慧。」

──吉姆.柯林斯(Jim Collins),暢銷書《基業長青》(Built to Last)《從A到A+》(Good to Great)作者「有幸從幕後探索推動金融民主化鬥士的心靈與動機,讓我至感榮寵,這本傑作確實完成了這項使命。在改善千百萬投資人的生活上,柏格的貢獻確實無與倫比,超過任何人,他讓我們用最低的成本,為我們的未來儲蓄與投資,讓大家真正能夠像他一樣「堅持不懈」,我想不出有什麼故事比柏格的故事還重要,柏格更是把這個故事說的完美之至。

──羅聞全(Andrew W. Lo),中研院院士、麻省理工學院哈里斯講座教授「柏格身負重責大任。好久、好久以來,我一直覺得,要推動既有的華爾街體制,提供一種跟市場與時俱進、卻實際又經濟的工具,讓散戶和機構法人利用,幾乎是『不可能的任務』。柏格一本又一本的傑作──總共12本大作──透徹的說明了這個重點,也就是連最精明的投資人,想年復一年的打敗大盤指數,都是罕見到極為稀罕的事情,而且試圖這樣做要花大錢;費用很高,積極交易要花成本。

柏格截長補短,他生前提倡的「指數化」,席捲了絕大部分的投資天地。現在柏格在他的告別之作中,敘述一個信心堅定、出身財務困難家庭的小男孩,如何在寄宿學校和普林斯頓大學力爭上游,再投身投資世界,一路上,一直對抗既有投資體制和先天脆弱心臟的傳奇。

《堅持不懈》用更廣泛的觀點,描述這一切,個人在事業上的成敗得失,都得讓位給對家庭、對社區、對社會和國家的責任。」

──保羅.伏克爾(Paul A. Volcker),1979年至1987年美國聯邦準備理事會主席「我擔任先鋒公司董事28年,可以證明提到董事會的每一個政策,解決之道都是依據一個簡單的標準──這種政策對個別受益人是好是壞?難怪大家說,柏格是散戶投資人有史以來最好的朋友。」

──波頓.墨基爾(Burton G. Malkiel),普林斯頓大學名譽教授、暢銷書《漫步華爾街》(Random Walk Down Wall Street)作者「柏格……是一貫大聲疾呼、傳播降低成本福音的人,我認為他為投資人創造的福祉,超越上個世紀中的任何金融家。」

──威爾.鮑德溫(William Baldwin),《富比士》(Forbes)雜誌前總編輯作者簡介:

約翰.柏格 John C. Bogle

約翰.柏格生於1929年5月8日,逝於2018年1月16日,是先鋒集團和世界第一檔指數型共同基金創辦人兼前執行長。他從布萊爾中學和普林斯頓大學畢業後,終生投入共同基金業,死而後已。

柏格是投資業中著述極為豐富的大師,有28篇論文發表在《財務分析師學報》(Financial Analysts Journal)和《投資組合管理學報》(Journal of Portfolio Management)。1998年,財務分析師學會(Chartered Financial Analysts Institute)對柏格展現最崇高的敬意,頒給他專業傑出成就獎。

柏格因為在服務投資人方面極為傑出的終身成就,獲得13所大學頒授榮譽博士學位,包括普林斯頓大學、喬治城大學、德拉瓦大學、維拉諾瓦大學(Villanova)和三一學院(Trinity)。2004年時,《時代》雜誌提名他為「最具影響力百人」之一。

雖然他的事業生涯在1974年遭到毀滅性的挫敗,雖然他經常必須面對嚴重的健康挑戰(1996年他曾接受換心手術),他卻在事業生涯和家人親情中過完十分活躍的一生,他和妻子伊芙育有六個子女,還有12個孫子和至少六個曾孫。

他對家人和對投資人、企業家與本書讀者的建議完全相同,都是「無論時光好壞,始終堅持不懈」。

畢生著作

1994年 《柏格談共同基金》(Bogle on Mutual Funds)

1999年 《共同基金必勝法則》(Common Sense on Mutual Funds)

2001年 《聰明投資50年》(John Bogle on Investing: The First 50 Years)

2002年 《品格為先》(Character Counts)

2005年 《邁向資本主義的精髓》(The Battle for the Soul of Capitalism)

2007年 《約翰柏格投資常識》(The Little Book of Common Sense Investing)

2008年 《夠了》(Enough)

2010年 《共同基金必勝法則》(Common Sense on Mutual Funds)

2011年 《別指望了》 (Don’t Count on It!)

2012年 《文化衝突》(The Clash of the Cultures)

2017年 《約翰柏格投資常識》(The Little Book of Common Sense Investing,全新增訂&十周年紀念版)

2018年 《堅持不懈》(Stay the Course)

譯者簡介:

劉道捷

國立台灣大學外文系畢業,曾任國內財經專業報紙國際新聞中心主任,現專事翻譯。曾獲中國時報、聯合報年度十大好書獎及其他獎項。翻譯作品包括:《跟華爾街之狼學銷售》、《血戰華爾街》、《2017-2019 投資大進擊》、《2014-2019 經濟大懸崖》、《資本家的冒險》、《下一個社會》、《打敗大盤的獲利公式》、《梅迪奇效應》、《投機:貪婪的智慧》、《大逃稅》、《全球經濟的關鍵動向》等。

章節試閱

前言 一樁你不付出,才會有所得的生意

波頓.墨基爾(Burton G. Malkiel)

我何其有幸,能夠為獨一無二、出類拔萃的金融機構──先鋒公司的重要歷史,撰寫這篇前言。很多自稱「共同」的機構只有名義上的共同化,柏格創設的先鋒公司才是真正達成實質共同化的企業。先鋒公司的所有權屬於把錢委託先鋒代操的人;先鋒的經營方針,也完全只考慮股東的利益,任何「利潤」都以降低費用的方式還給他們;是否創設新的投資工具,也完全取決於能否提供真正的好處給投資人。

我擔任先鋒公司的董事28年,足以證明董事會的每一個政策,都是依據一個簡單的標準來決定──這個政策對個別股東是好是壞?難怪大家說,柏格是散戶投資人有史以來最好的朋友。跟柏格有關的證詞中,我最喜歡的是由一群自稱「柏格頭信徒」(Bogleheads)、致力宣揚柏格投資理念的粉絲寫的一段話:「有些共同基金創辦人選擇賺進幾十億美元,(柏格創辦先鋒)卻選擇另闢蹊徑。」

柏格與他們選擇的道路著實大相逕庭,在一個以收取高額費用聞名的行業中,先鋒的收費總是最低。此外,先鋒基金家族經營時,目標總是設法把所有規模經濟分配給股東,而且長期下來一定會降低費用。柏格的研究清楚顯示,費用是決定投資績效最重要的因素,如果你希望擁有一檔績效達到前四分之一的基金,最可能如願的方法,就是購買費用屬於最低四分之一的基金。正如柏格充滿遠見的說法一樣:「這是樁你不付出,才會有所得的生意。」

但是降低費用只是先鋒創造重大商業成就、現在負責管理5兆多美元資產的原因之一。先鋒也極有創新能力,推出無數在不同情勢下具有不同目標的新金融工具,為投資人提供更好的服務。

先鋒是第一家提供具有短、中、長期三種不同到期日免稅債券基金的公司,後來先鋒又把這種構想運用到應稅債券上,創造了第一檔全債券市場指數基金,接著又創造了第一檔持有整個債市與股市的平衡型指數基金。先鋒在持續推動降低成本之際,還創設了「海軍上將」(Admiral)系列基金,甚至開創了目前大受歡迎的因子投資法(factor investing),在1992年推出第一檔「價值型」基金。

但是有個最重要的創新,讓所有創新都黯然失色,就是先鋒為投資大眾創造的第一檔指數型基金。在我看來,指數型基金是為個人投資者所打造的最重要金融創新。

金融創新經常受到貶抑,經常跟財務工程和複雜的衍生性金融商品工具扯上關係,那些工具非但連創造它們的人都似懂非懂,還深受評等機構和投資人誤解。受到這些工具所害的人,並非僅限於蒙受懲罰性損失的不幸投資人和全球金融機構。複雜的不動產抵押貸款證券助長了規模驚人的房市泡沫,泡沫破滅時,嚴重的經濟衰退隨之而來,拖垮了全世界的金融體系。我們可以了解為什麼大家對這種金融科技懷有敵意,難怪很多觀察家會說,過去一個世紀以來,最有價值的金融創新是自動櫃員機的發明。

「並非所有金融創新都能造福社會、有些創新其實有害社會」,這種說法我們虛心接受;但是若說所有新金融工具幾乎都毫無益處,卻是大錯特錯。我認為,指數型基金無疑是我們這個時代最重要的金融創新,而且對於致力儲蓄和投資以求安全退休的個人投資者而言,無疑帶來了驚人的效益。

為所有個人投資者圓夢的金融創新:指數型基金

指數型基金是買進長抱大盤股價指數的所有成份股,讓投資指數型基金的人能夠賺到市場所創造的報酬率,因為指數型基金幾乎沒有什麼周轉率的問題,因此可能把交易成本降到最低,同時又極具稅務效率(tax efficiency)。指數型共同基金和指數股票型基金(ETF)可以用接近零的費用比率購買,投資散戶也自此終於可以賺到市場所創造的全部報酬。

根據標準普爾公司(Standard & Poor’s)的研究,截至2017年為止的15年內,超過90%的主動管理型基金,績效不如其對應的基準指數,一般主動型基金每年績效落後基準指數整整一個百分點。指數型基金提供的不是平凡的平均績效,而是幾近於一的高報酬,因此,指數型基金提供的是理想的工具,讓投資人可以把儲蓄用來投資,獲得可能的最高報酬。

柏格創立「第一指數投資信託」時(First Index Investment Trust,今天先鋒500指數型基金的原始名字),遭到專業投資圈的嘲笑,譏之為「柏格的愚行」或「註定失敗的玩意」,甚至說這種基金是「非美國」的產品。連柏格都沒有預測到,這檔基金和姐妹基金「全股市指數型基金」(Total Stock Market Fund),會成為世界最大的兩檔基金。但是他確實知道,他的創新會讓一般投資人得到應得的公平財富,也知道他以資金委託人福祉為念所經營的先鋒公司,會徹底改變千百萬人獲得財務安全的能力。

試想,一位沒什麼錢的人在1977年底,也就是先鋒500指數型基金創立之初,投資了500美元,然後每個月增加100美元,這樣投資到2017年底的成果如下表所示。以這種最微不足道的投資來說,這個人最後會擁有75萬美元的財富。如果每月增加150美元,這位仁兄會變成百萬富翁。難怪指數型基金會成為「投資人最好的朋友」,難怪柏格會成為「基金投資人歷來最偉大的支持者」。

指數化會危害市場效率嗎?

2016年,投資人總共從主動管理共同基金撤資3,400億美元,投資指數型基金的金額卻超過5,000億美元,同樣的趨勢延續到2017年和2018年,今天有超過45%的投資基金都是指數型基金,基金業出現重大變化。主動型投資經理人無法自稱能創造優異報酬,因此另闢戰場反擊,想出新的口號批評指數化,指控指數化嚴重危害股市和整體經濟。

2016年,華爾街最受尊敬的研究機構之一──盛博公司(Sanford C. Bernstein),發表一篇47頁的報告,標題深具挑釁意味,叫做「沈默的奴役之路:為什麼被動型投資比馬克斯主義還糟糕」。這篇報告認為在資本主義市場制度中,投資人被動式地投資指數型基金,甚至比政府指導所有資本投資的中央計畫經濟還糟糕。報告也指控指數化造成資金湧入一套投資標的,卻完全不考慮其獲利能力和成長機會等因素,只有主動型投資經理人,才能確保新資訊充分反映在股價上。

如果每個人都投資指數型基金,指數化可能成長到極大化,以致股票出現大規模的定價錯誤嗎?如果每個人都追求指數化,誰來確保股價反映不同公司展望的所有已知資訊呢?誰會在不同的股票之間交易,確保市場具有合理的效率呢?指數化投資的矛盾是,股市需要一些主動型交易者,針對新資訊進行分析和行動,以便股票獲得有效率的定價,市場具有有效能的流動性,方便投資人買賣股票。主動型交易者在決定證券價格和資金如何分配上,扮演極為重要的角色。

主動型投資經理人受到大量管理費的激勵,而持續扮演這種角色,他們會行銷自己的服務,宣稱自己擁有高於一般人的識見,能夠打敗大盤,然而,他們卻不能像加里森.凱勒(Garrison Keillor)廣播小說中神祕的烏比岡湖(Lake Wobegon)居民一樣,全都能創造高於市場平均報酬率的績效。而且,即使主動型投資經理人的比率下降到占總數的10%或5%,還是足以讓股價反映市場資訊。我們今天的問題是主動管理太多,而不是太少。

但是我們姑且進行一場思想實驗,假設每個人都採用指數化,個股不能反映新資訊,再假設一家製藥公司開發出一種癌症新藥,有望使公司的銷售額和盈餘倍增,但是他們的股價沒有上漲到反映這個消息的水準。在我們的資本主義體系中,我們無法想像沒有交易者或避險基金出面拉抬股價,從錯誤定價中獲利。在自由市場體系中,我們可以預期,不管有多少投資人採用指數化,都會有追求利潤的市場參與者出來,利用這種有利的套利機會。

證據顯示,長久以來,主動型投資經理人表現遜於指數的百分比正在攀升,實際上,雖然指數化的比率上升,股市反而變得更有效率,如下圖所示。實線顯示指數化的長期成長,而且計入股票投資基金改成指數化的比率;虛線顯示主動管理型股票基金績效,不如標準普爾1,500對應基準指數的百分比。這項資料顯示的三年平均線取材自2018年的標準普爾公司報告,報告中拿主動型投資經理人截至2017年底的投資績效,和指數的報酬率相比,結果清楚顯示,即使被動管理型基金所占比率上升,績效超越廣泛標準普爾1,500指數的基金比率仍然一直在下降。

不錯,指數型投資人是搭便車的人,不必負擔成本,就可以收取主動型交易成果的好處,但是搭別人提供的價格信號便車,幾乎不能算是資本主義制度的缺點,而是這種制度的基本特性,在自由市場經濟中,我們全都從一套依賴別人決定的市場價格中獲益。

指數化會阻礙市場競爭嗎?

對於指數化的第二個批評是:指數化造成不健全的所有權集中,形成從洛克菲勒托辣斯時代以來便不復見的現象。有兩篇學術論文、一篇法學評論雜誌中的文章,和一篇普遍流傳的報紙讀者投書都假設:相同產業公司的共同所有權(增加),可能產生有害的反競爭效果,需要尋求補救之道,以免整體經濟蒙受損失。

約瑟.艾沙(Jose Azar)、許默斯(M. C. Schmalz)和戴古(I. Tecu)主張:共同所有權可能會使競爭誘因減少,如果同一家資產管理公司是所有航空公司的最大股東,這家資產管理公司會不樂見激烈的價格競爭,以免業界所有公司的利潤率下降。三位作者發現,長久以來,航空業所有權集中的變化,已經跟反競爭誘因有所關聯,導致機票價格比在分散所有權情況下高出3%到5%。艾豪吉(E. Elhauge)建議主管機關和民間原告律師,針對從事平衡持股的投資機構,提出反托辣斯求償案。波斯納(E. Posner)等人建議投資機構,在持有相同產業中多家公司股權時,限制自己的持股比率不超過該產業股權總數的1%。上述補救措施中的任何一種,都會對先鋒之類公司供應指數型基金給受益人的能力,構成致命的打擊。

共同所有權可能產生反競爭效果的主張,看來的確言之成理,但是這裡必須指出的是,絕對沒有直接證據,證明該機制導致票價上漲。對競爭造成傷害的實證支持根本不夠可靠,不足以支持全面性的補救措施,而且其中沒有考慮到,如果不能再提供低成本的指數型基金,也一定會造成傷害。

從我長期擔任先鋒董事的經驗來看,我從來沒有看過鼓勵反競爭的表決結果,而且根本沒有任何證據,顯示貝萊德(BlackRock)和道富公司(State Street)之類的其他指數化巨擘,曾經因為他們在一種產業中所有大公司的共同股權,實際鼓勵過反競爭的行為。況且這樣做也不符合他們的利益,如果特定幾家投資公司控制了市場上每家大公司的可觀股權後,聯合起來鼓勵航空公司提高票價,這的確會對他們持有的航空公司股票有利,卻會讓他們投資組合中仰賴航空公司從事出差旅行的所有其他公司,成本大幅上揚。指數型基金沒有誘因只偏好特定產業。因為指數型基金鼓勵企業經營階層,根據相對績效而非絕對績效訂定薪酬制度,所以反而是明確地鼓勵每種產業中的公司,彼此應該大力競爭。

指數型基金為投資散戶帶來極大利益,競爭和規模經濟促使基礎廣大的指數型基金成本降到趨近於零,散戶現在可以用空前的超高效率,為退休進行儲蓄。先鋒公司開創的指數化改變了千百萬投資人的投資經驗,協助他們為退休儲蓄,還提供建立多元化投資組合的有效工具,協助他們達成其他投資目標,這一切代表指數型基金確實無疑地造福了社會。

若實施一種全面性措施,有可能妨礙眾多家庭達成長期財務目標的能力時,真正良好的公共政策必須將所有利害關係人的利益納入考量。在評估這種史上對消費者最友善的創新有何利弊時,如何讓利大於弊似乎相當顯而易見:即使投資機構交叉持股確實可能減少競爭,但對先鋒公司這種機構會造成破壞的法規,應該當成最後才推動的措施。

前言 一樁你不付出,才會有所得的生意

波頓.墨基爾(Burton G. Malkiel)

我何其有幸,能夠為獨一無二、出類拔萃的金融機構──先鋒公司的重要歷史,撰寫這篇前言。很多自稱「共同」的機構只有名義上的共同化,柏格創設的先鋒公司才是真正達成實質共同化的企業。先鋒公司的所有權屬於把錢委託先鋒代操的人;先鋒的經營方針,也完全只考慮股東的利益,任何「利潤」都以降低費用的方式還給他們;是否創設新的投資工具,也完全取決於能否提供真正的好處給投資人。

我擔任先鋒公司的董事28年,足以證明董事會的每一個政策,都是依據一...

推薦序

▌推薦序 以低成本指數基金堅持不懈

李柏鋒│台灣ETF投資學院創辦人

很榮幸能為柏格先生的這本《堅持不懈》撰寫推薦序,因為在投資上柏格與巴菲特是我的兩位主要啟蒙者。柏格不但打造了指數型基金,更是建立了先鋒集團(Vanguard)這家唯一且真正共有制的基金公司,這兩大成就也徹底改變我以及許多投資人的投資方法。

怎麼說呢?指數型基金讓投資人有機會採取被動投資,先鋒的基金和ETF持續降低費用率,更是讓投資人每年可以少付出許多投資成本,長期下來的結果就是帳戶裡多了很多錢。柏格總說:「這是你不付出,才會有所得的行業。」這句話一語雙關,因為投資人總是在投資上付出太多金錢與時間。

我們都需要深入了解先鋒這家公司

很遺憾的是柏格先生在今年初去世了,這本書成為他的遺作。也還好有這本書,我們有機會從柏格的觀點去理解指數型投資以及先鋒公司發展的歷史脈絡。這很重要,因為我們必須對自己的投資有充分的理解,包括所使用的基金或ETF是由誰發行的?他們又是怎麼看待我們交付資產給他們管理的責任?

有趣的是,即便先鋒是他所創辦的公司,柏格也在書中數次提到兩者仍然有許多理念與行為的不一致,甚至連寫書的時候,柏格想調閱擔任董事長期間的基金紀錄都被拒絕。後來,還出現了先鋒的基金董事連續四年調升顧問費,使顧問費率從最初的0.04%倍增為0.08%這種柏格自己都無法解釋的現象。

所以,先鋒這家資產管理公司的行為並非全然是柏格先生的意志展現,但是這也不見得是壞事,因為某方面這突顯了由投資人所共有的特性,而柏格更是早就將公司交接出去,已經換了好幾任的主事者,柏格也在書中也一一介紹。正因為有新的主事者,我們今天才有機會投資先鋒的ETF,因為柏格不喜歡ETF,不然第一檔ETF差一點就是由先鋒發行了。其實我覺得很可惜,柏格原本有機會主導ETF市場往更好的方向發展。

柏格討厭ETF的方便交易,但支持長期持有低成本廣市場的ETF

既然談到了ETF,身為台灣ETF投資學院創辦人的我,自然也要好好說明柏格先生如何看待這個日益流行的投資工具,其實書中柏格也的確花了很大的篇幅在談ETF,他說:「ETF很好,前提是你不要拿來交易。我怎麼可能反對投資人購買低成本的標準普爾500指數ETF當成終身投資呢?」

但是柏格的擔心也完全有道理,從數據上就可以看出ETF更接近讓投機者頻繁買進賣出的交易工具,而不是長期持有並穩定成長的資產配置工具。柏格也提到了:「大約只有六分之一的ETF資產,由注重長期的投資人持有;ETF的成長主要是行銷的結果,傳統指數型基金的成長主要是投資績效的結果。」

不過這是投資人行為上的問題,而非ETF的結構上有缺陷,事實上先鋒還開發出專利技術讓ETF是指數型基金的另一種股份,兩者只是不同通路的同一檔基金。所以,投資人如果能如本書書名《堅持不懈》地長期持有像是追蹤標準普爾500指數的ETF,就是正確使用,這是柏格與巴菲特兩人都認同的智慧型投資策略!

柏格並非完全被動投資,而是主張使用低成本投資工具

另一個讀者可以從本書獲得啟發與思考的是,如果被動投資與主動投資是一道寬廣的光譜,那麼柏格並非站在最極端的被動投資那一端,柏格認為投資人有主導權可以選擇與調整自己的投資策略。

柏格其實還主導了先鋒發行價值型與成長型指數基金,也成為現在被歸類在策略型Beta的基金型態發起人。柏格認為這個成就既成功又失敗,因為市場接受度很高,但是投資人卻過度頻繁在兩種風格之間切換,導致績效低落。柏格的本意是提供投資人在不同人生階段有所選擇:「正在累積資產的投資人,應該考慮先鋒成長型指數基金;等到投資人屆臨退休,進入分配期,這時就要看先鋒價值型指數基金。」

柏格甚至認同主動型基金有機會打敗指數:「對大多數投資人而言,最好的解決方案是廣泛分散投資的股市指數型基金,但經過精心選擇、具有這些特性的主動型基金,績效最有機會超越大盤:注重長期投資,不會有過高的周轉率,而且以遠低於業界標準的顧問費運作。」這也是為什麼先鋒發行不少主動管理的基金。

所以投資到底該主動還是被動?

不過柏格依然是主動資產管理業界的共同的敵人,尤其ETF近幾年大幅成長,除了一再打臉無法有效打敗指數的投資產業,更吸引了相當多資金到低成本的指數型投資工具,換句話說,面子和裡子都掛不住,展開攻擊也就不意外了。

主要的爭論有三:太多被動管理的資金會讓極端情況下資金同時移動而加劇波動、沒有主動選股與擇時就無法提供市場充足的流動性與資產的正確訂價、指數型基金成為各大企業的主要股東可能會影響公司治理。這些爭議在本書柏格也都有深入的討論,很值得大家思考,但對投資人來說,到底該怎麼投資最好呢?

無論是本書或是眾多學術研究都有許多證據支持,投資人的主動決策並無法帶來比指數更好的投資績效,所以為什麼該盡可能採取被動投資不言可喻。不過,長期推廣被動投資概念的我認為,要主動一點或被動一點,投資人要根據自己的投資情況來決定,但是要提醒讀者的是:真正對主動投資有天賦與熱情的人非常少數,有多少人能像是巴菲特這樣每天花大量時間閱讀與思考?他已經成為世界首富仍然樂在工作!

我真心相信我們每個人都有自己的專長與興趣,我在寫作上有專業,所以具有相當的影響力,提供大眾理財投資教育,則是我廢寢忘食投入的熱情所在。那麼,資產的成長就採取簡單又輕鬆的被動投資就好了,這也是最適合大多數投資人的生涯理財策略:努力以專業賺取更多收入、輕鬆以指數型工具投資讓資產穩定成長。也希望大家能如同柏格所建議的:在投資上長期以低成本指數基金堅持不懈!

▌推薦序 在金融之海引領航向的北極星

綠角│「綠角財經筆記」部落格格主、財經作家

約翰.柏格先生,先鋒(Vanguard)資產管理公司創辦人,在1976年發行史上第一支可供一般投資人使用的指數型基金。柏格是這四十年來,投資界最重要的指數化投資革命背後的推手。

《堅持不懈》這本書,闡述了柏格一生認同的投資與人生原則。那就是,找到一個正確的方向,然後堅持下去。

投資方面,柏格贊同低成本指數化投資。指數代表的是參與這個市場的所有投資人取得的加權平均報酬。而由於投資要成本、獲利要繳稅,在扣除這些支出後,整體投資人會拿到落後市場指數的報酬。換句話說,假如你可以用很低的成本,取得接近指數的報酬,你就會勝過一半以上的投資人。而且,績效會輪動。過去一年表現好的投資人,下一年未必可以持續有好表現。年復一年,取得接近市場報酬的指數化投資人,在十年、二十年後,取得市場整體報酬的大部分,也會勝過大多的主動投資人。

有時候,市場流行成長類股投資。有時候,價值投資風行。身為投資人的你,不必去追隨這些風向可能隨時改變的潮流。指數化投資,就像高掛天上的北極星,為航行於金融之海的投資人,提供正確的方向。

而在職業生涯方面,柏格也是採用相同的原則。選擇一件正確的事,然後堅持去做。他相信,資產管理公司應以為投資人服務為優先,而不是以獲利為考量。所以先鋒資產管理公司在創辦之初,就設定了投資先鋒基金的投資人,不只是基金的所有者,也會間接地成為公司的股東。這個股權設定消滅了利益衝突。先鋒資產管理公司的整個營運優先目標,就是要把投資人照顧好。這幾十年來,先鋒持續以低廉的收費,為投資人提供高品質的資產管理服務。據估算,這幾十年下來,先鋒為投資人省下了2,170億美金,約當6兆台幣的投資成本。

做對的事,需要堅持下去的勇氣

在投資時,省下的成本就是多出的獲利。也就是說,先鋒為它的投資人多帶來2,170億美元的獲利。但也可以換句話說,先鋒資產管理也放棄了同樣數字的獲利。

與柏格同時期的美國基金界巨頭,富達基金創辦人愛德華‧強森(Edward Johnson),身價數十億美金。柏格先生放棄成為同等富人的機會,他選擇服務投資人,為投資人帶來更低的成本與更好的績效。美國投資界有句話說:「當其他基金創辦者選擇為自己創造財富時,柏格選擇創造不同。」(When other mutual fund founders made billions, John Bogle made a difference.)

低成本指數化投資,帶來投資優勢。堅持做對的事,帶來事業成功。這在今天看起來是很理所當然的事,但我們往往低估了它的難度。

當你採用指數化投資,某年市場漲10%,你透過指數化投資工具拿到9.8%的報酬,你的同事則是選到飆股,一年賺70%的時候,你會做何感想?你能堅持下去嗎?

當先鋒在1974年創立,採用前所未見的投資人共有結構,推出指數型基金,以低成本服務投資人時,歷經了連續七年的資產淨流出。假如當時你處在柏格的位置,你能堅持下去嗎?你會不會想要「檢討」公司的經營策略呢?

在逆境中堅持下去的力量,來自於信心。而信心,來自於徹底的了解。假如你對一個做法、一個信念,只有表面上膚淺的了解,那麼當你遇到逆風時,你會很快地放棄,無法堅持下去。

指數化投資,原理簡單。堅持一個正確的原則經營事業,說來容易。但這些似乎簡單又容易的事,背後其實有非常多的掙扎與困境。

柏格先生,指數化投資之父,以個人在投資業界超過半世紀的經驗與想法,在書中完整陳述了指數化投資的理念以及個人如何面對逆境,堅持下去。這本書,讓讀者不僅看到正確的投資與人生之路,也同時具有堅持下去的勇氣。

本書英文版在2018年12月出版,柏格先生在2019年1月逝世。柏格本人的財富在美國算不上鉅富的行列,但他留給世人的兩大遺產,卻恐怕難有人可以匹敵。

這兩個遺產,第一個是先鋒資產管理公司。到今天,先鋒仍然持續以低成本提供高品質的服務。第二個是他的著作。這些書籍留給後代投資人,正確的投資想法與人生原則。

這兩大財富,你可以輕易取得。拿起《堅持不懈》這本柏格最後的遺作,從書中文字學習這位偉人的智慧,你將可以站在巨人肩上,對自己未來的投資與人生之路,看得更遠也更加透徹。

▌推薦序 以低成本指數基金堅持不懈

李柏鋒│台灣ETF投資學院創辦人

很榮幸能為柏格先生的這本《堅持不懈》撰寫推薦序,因為在投資上柏格與巴菲特是我的兩位主要啟蒙者。柏格不但打造了指數型基金,更是建立了先鋒集團(Vanguard)這家唯一且真正共有制的基金公司,這兩大成就也徹底改變我以及許多投資人的投資方法。

怎麼說呢?指數型基金讓投資人有機會採取被動投資,先鋒的基金和ETF持續降低費用率,更是讓投資人每年可以少付出許多投資成本,長期下來的結果就是帳戶裡多了很多錢。柏格總說:「這是你不付出,才會有所得的行業。...

目錄

推薦序 以低成本指數基金堅持不懈 李柏鋒

推薦序 在金融之海引領航向的北極星 綠角

作者序 一場堅持不懈的革命

前 言 一樁你不付出,才會有所得的生意 墨基爾

Part I 從零到五兆美元的先鋒集團

第1章 1974年:毀滅產業的預言

第2章 1945─1965年:從布萊爾中學到威靈頓管理公司

第3章 1965─1974年:狂飆時代的餘波與先鋒公司的誕生

第4章 指數基金革命:從初試啼聲到引領市場

第5章 1974─1981年:嶄新的開始

第6章 1981─1991年:為未來的成長奠定基礎

第7章 1991─1996年:迎接共同基金業的新時代

第8章 1996─2006年:ETF掀起指數化革命

第9章 2006─2018年:策略跟隨結構

第10章 關愛:創辦先鋒抱持的價值觀

Part II 回溯先鋒旗下的基金產品

第11章 貫徹始終的威靈頓基金

第12章 指數型基金

第13章 溫莎基金

第14章 PRIMECAP基金

第15章 債券型基金

第16章 問題與觀點

Part III 縱觀未來的投資管理

第17章 將基金業共同化

第18章 標準普爾500指數型基金面臨的挑戰

第19章 2030年的金融機構法

Part IV 約翰.柏格的個人反思

第20章 真正重要的那些事

附錄一 繼任者們

附錄二 從數字看先鋒

推薦序 以低成本指數基金堅持不懈 李柏鋒

推薦序 在金融之海引領航向的北極星 綠角

作者序 一場堅持不懈的革命

前 言 一樁你不付出,才會有所得的生意 墨基爾

Part I 從零到五兆美元的先鋒集團

第1章 1974年:毀滅產業的預言

第2章 1945─1965年:從布萊爾中學到威靈頓管理公司

第3章 1965─1974年:狂飆時代的餘波與先鋒公司的誕生

第4章 指數基金革命:從初試啼聲到引領市場

第5章 1974─1981年:嶄新的開始

第6章 1981─1991年:為未來的成長奠定基礎

第7章 1991─1996年:迎接共同基金業的新時代

第8章 1996─2006年:E...