選好股,不用搞懂整份報表!

新制財報直接衝擊營收獲利,

無須鑽研公式,只要掌握關鍵改變:

企業轉投資操作空間多,財報附註可見端倪

存貨損益影響毛利率,不能再用財務比率立判經營績效

緊盯企業獲利三支箭,就能看出企業未來的營收、獲利動能

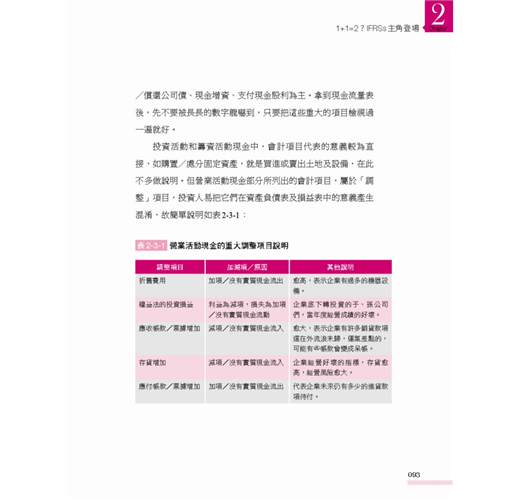

確認有無未實現損益的金融資產,判定是否藏有巨大風險

本書捨棄坊間會計學用書慣用的、較為複雜的專業會計科目與公式,改用各種台股企業實例及故事筆法,先幫讀者輕鬆建立閱讀四大財務報表的基本功;接著,帶大家一起探索IFRSs新制對台股的衝擊及在投資台股上的運用;最後,再透過完整的台股案例操作及說明,學會如何用財務報表偵測地雷股,和一次貫通IFRSs新制的精華。

讓掌握第一手資料的會計師兼證券分析師,Step by Step卸除美化財報的伎倆,讓你不用看懂整份財務報表,也能摸出一手好股!

作者簡介:

羅澤鈺

誠鈺會計師事務所主持會計師。畢業於中興大學法商學院會計學系,台灣大學會計學研究所。領有:中華民國合格會計師(CPA)、中華民國合格證券分析師(CSIA)、中華民國理財規劃師(CFP)、內部稽核師(CIA)等證照;現於各大專院校、國營銀行,講授財務報表分析、合併報表、徵授信等課程。

喜歡教學、分享,每每看到學生及投資人豁然開朗的神情,是為自己最大的成就感。曾在長、短期投資之間迷思,而後理出頭緒,歸納出一套「從財務報表選出馬拉松型好股及爆發型飆股」的摸股心得。希望自己的操作經驗,能讓有緣的讀者,在每次財富重分配的重要時刻,都能穩操勝券、實現人生的夢想。

各界推薦

名人推薦:

專業推薦(依姓氏筆劃排列)

王衡 金融研訓院客座講師

朱紀中 《Smart智富》月刊總編輯

周建宏 資誠聯合會計師事務所審計部營運長

怪老子 知名部落格財經作家

張智超 大眾綜合證券投資事業處副總經理

趙靖宇 FM96.7環宇電台「趙靖宇時間」主持人

劉作時 金證照公司總經理

鄭凱元 財報狗網站創辦人

不同以往財報書籍深澀難懂,本書以淺顯的個案實例讓散戶快速了解四大報表,進而掌握投資的先機,並且避開誤觸地雷股的風險。

-王衡 金融研訓院客座講師

以淺白的文字加上清楚的圖表,把報表可能傳達的各種訊息分析給投資人了解……,期待透過此書,可以讓更多投資人看穿財報背後的真相,進而趨吉避凶,賺到財富。

-朱紀中 《Smart智富》月刊總編輯

本書提到長期投資、金融資產衡量以及營建業對於營業收入的認列這幾項重點,讓我對於挑選財報績優公司,更有方向,……無論是股市老將或投資新手,必定都能有豐富的收穫。

-張智超 大眾綜合證券投資事業處副總經理

藉著本書提供的財報選股觀念,讀者和新制國際財務報導準則有了全新的對話空間,大大增強投資人的基本面選股能力。

-劉作時 金證照公司總經理

沒有太多財會的艱澀名詞和冷硬公式,取而代之的是親民文字敘述和圖示,非常容易閱讀;書中附有許多台灣上市櫃公司案例探討,除了讓讀者更能體會對IFRSs對財報的影響,更讓本書對於投資參考實用性大幅增加。

-鄭凱元 財報狗網站創辦人

自序 幫助你在台股迷宮中,快速到達理想的投資應許之地

在經過數年的宣導期及階段性的試行後,即使眾人再怎麼怯於面對,還是迎來了2013年5月15日──2013年第1季IFRSs財務報表最後資訊公開日,將台股市場推向IFRSs新紀元。

以往,一般民眾或投資人對於企業的財務報表,只懂得使用在地母公司的觀點進行檢閱,容易忽略掉許多攸關企業經營良窳的重要關鍵。如今,IFRSs新制讓企業的財務報表都必須以「合併概念」呈現,也就要求企業轉投資的子孫公司們,都必須適度地併入財務報表,讓整個集團的資訊更加透明,避免投資人因為「漏看」資訊,做錯投資決策而在詭譎的股海受創,甚至滅頂。當然,對於一般投資人而言,要了解IFRSs新制下的「合併報表」,一開始必然有點辛苦,但弄懂它,絕對是百利而無一害的好事。

有過筆耕經驗者皆知,筆耕的過程是一個不斷自我爬梳和省思的大考驗。因此,撰寫此書時,不免憶起往事。1996年盛夏,踏進台灣大學管理學院會計研究所的我,在各種商管課程中,逐漸對資本市場產生興趣與好奇,進而鼓吹父親投資。之後,父親在1997年亞洲金融風暴時危機入市,因大膽且沈穩地投資新馬泰相關基金,得以大賺數倍出場。接著幾年的投資成績,亦是大賺小賠,頗有無往不利之勢。時至21世紀,2003上半年台灣蔓延前所未見的SARS,台股跌至4,000多點,更操作中鋼、台灣大、光寶科多檔個股,疫情過後股市回穩,成功獲利達8位數之多。只是,在投資的道路上,當一切看起來是順風駛帆之時,往往便是風險的開始……。

2005年開始布局投資的陞技,因為「當年」現金股利殖利率高,吸引了父親投資。當時陞技帳上的長期投資高達91億元,轉投資家數達40家;子公司以應收帳款投資2家孫公司後,在短短半年內即出現高達32億元商譽。這些「異狀」,在沒有以「合併概念」檢視財務報表的時代,幾乎不會被察覺。於是,這些披著羊皮的狼群,就騙過了主管機關、簽證會計師、學界及所有的投資大眾。說來慚愧,那時有大型會計師事務所查核經驗的我,在陞技出事的新聞上報後,自己的小部位認賠1成出場,卻無力說服父親認賠拿回8至9成的本金,直到股票一路下探,終究淪為壁紙。

這一役,價值高達8位數,大家不難想像當時我父親承受的壓力有多重。而這堂昂貴無比的課,也證明了市場上真的沒有「專家」,只有「贏家」與「輸家」。當時的我們,只靠掌握基本面就可以獲利8位數,但最終「克服人性」、「嚴守紀律」才是股市中各種門派最後要修習的課程。更重要的是,如果當時市場上已經成熟到懂得強調「合併報表」的重要性,或許這段歷史可以改寫。而這也是我之所以會在台股市場跨入IFRSs新制,眾人對「合併報表」概念仍然一知半解,甚至誤解連連的此時,提筆撰寫此書的起源。除了希望不再有投資人與我們當年一樣,因為不懂得藏在合併報表裡的機關竅門,而誤判投資情勢;亦期待將自己多年來陸續在證券分析師、CFA、一般投資大眾的財報分析教學過程中,有機會與更多同好切磋財報分析,並得以將台股投資的各種面貌,與會計學理及實務充份融合,有效提升財報使用價值的各種心得,與大家分享。

雖然在投資實務上,股價會領先財務報表成績3至6個月,因此就有人認為「財務報表是後照鏡」,不如股價漲跌或成交量的資訊來得及時。可是,價量資訊充其量只能看到車前的短程風景,無法判別在更遠的前方道路是否有斷橋絕壁,而有後照鏡功能的財務報表,才能讓大家安全地達到財務自由的目的地。如同十年磨一劍的轉機公司、長期績優生(ROE、現金殖利率高)營運轉型、營收再成長時,投資人若能藉由財務報表掌握底部進場,風險不大,並能享受數倍獲利。而對於愛走法規偏鋒、品性不佳的劣質公司,財務報表更可直接「進化」成照妖鏡,帶給投資人趨吉避凶的法門。

IFRSs的導入與實施,已在產官學界、會計師事務所前輩高手們的努力之下,順利接軌。IFRSs博大精深的理論架構,若非上市櫃公司之會計從業人員或簽證會計師,絕非三天二夜可以學完。但是為了增加財富看緊荷包,一般民眾或投資人也不能因此選擇與IFRSs自動絕緣。

為了讓一般投資大眾、銀行徵授信人員與在校學生快速上手,了解IFRSs新制下的財務報表,與舊制有何不同?股市名嘴及媒體財經專家說不清楚的「專業判斷」空間是什麼?它對投資人進行投資決策有哪些實質幫助?本書捨棄坊間會計學用書慣用的、較為複雜的專業會計科目與公式,改用各種台股企業實例及故事筆法,先幫讀者輕鬆地建立起閱讀四大財務報表的基本功(如第二章);接著,帶大家一起探索IFRSs新制對台股的衝擊及在投資台股上的運用(如第三章、第四章);最後,再透過完整的台股案例操作及說明,學會如何用財務報表偵測地雷股和一次貫通IFRSs新制的精華(如第五章)。在實例及故事的取材上,本書儘量以2013年採用IFRSs新制後的財報為主,但因實施時間尚短,為了呈現更多投資上值得留意的題材,亦難免採用舊制的合併報表。

最後,謹以本書獻給已於2010年逝世的父親,以及關心我的親人好友,並期望所有讀者能透過此書對IFRSs新制的解析,在台股迷宮中,快速到達理想的投資應許之地。

名人推薦:專業推薦(依姓氏筆劃排列)

王衡 金融研訓院客座講師

朱紀中 《Smart智富》月刊總編輯

周建宏 資誠聯合會計師事務所審計部營運長

怪老子 知名部落格財經作家

張智超 大眾綜合證券投資事業處副總經理

趙靖宇 FM96.7環宇電台「趙靖宇時間」主持人

劉作時 金證照公司總經理

鄭凱元 財報狗網站創辦人

不同以往財報書籍深澀難懂,本書以淺顯的個案實例讓散戶快速了解四大報表,進而掌握投資的先機,並且避開誤觸地雷股的風險。

-王衡 金融研訓院客座講師

以淺白的文字加上清楚的圖表,把報表可能傳達的各種訊...

章節試閱

◎看懂財報,摸牌選好股

沒有經驗的投資人,除了對股票市場的長期變化缺乏概念之外,也沒有投資策略與選股的一套邏輯。依靠價格走勢的技術分析,可以拿來選股票;依照公司基本面財務數字的比較評價,也可以拿來選股票;而從總體經濟或國際金融市場的變化中,也可以由上而下推演出最有可能有好表現的公司;甚至更投機一點,追蹤籌碼變化,從中找出最有可能股權被大量集中持有的股票。

以上說的就是技術面、基本面、總體面與籌碼面的選股方式,每個方法各有特色,也各有優點與缺點。但概括來看,不論是哪一面,其實都是一種對於未來股價的預測,你根據自己獲得的訊息,產生出自己的認知與看法,然後進行投資。

○基本面為底的摸牌選股法

就像我的學經歷皆圍繞於會計相關領域,所以從基本面與財務報表切入投資,是我的優勢一樣,一般投資人在做投資時,如果從自己的優勢或專長開始,就能最快進入。你若是理工學生,或是工程背景的職場人士,研究產業競爭與生產技術,就很容易觸類旁通。如果你是個社會文學相關科系的公務員,根本沒聽過商管與經濟專業術語,就從ETF(指數股票型基金)開始選股,是投資風險較低的選擇。等到時間久了,當你對投資愈來愈有興趣,自然會在基本面與總體面有更多的著墨。

在基本面的分析上,最容易聽到的批評與指教就是:「財務數字是落後的後照鏡,等到財務報表公布,市場價格早就跑掉了。」這其實是一種對於基本面分析的誤解。有很多時候,財務報表除了數字以外,根據財報數字逐季的變化,你可以觀察到公司的某些趨勢,並且仔細研究財務報表內的會計項目附註,有時候我們可以提前猜到「市場將來要反映什麼利多」,至少可以比媒體早一點知道,因此,我喜歡把它叫做「摸牌」。

○穩健的選股入門法則

一開始要自行選股的入門投資人,我會建議他們先開始從「台灣50」與「中100」入手。因為這些中大型公司在市場的時間較久,也有法人盯著、互比績效,因此比較不會有那些小型股的風險。

對財報一無所知的人,應該在大盤行情不好且市場成交量低迷的時候,買進台灣50或是其他跟加權指數接近的ETF。如果你已經入門本書,對於財務數字有了基本概念,懂得本書所講述的分析案例,這時你應該在台灣50與中100裡開始篩選股票,因為這150家當中,總是有些產業或公司出現營運轉強,或是獲利增加的趨勢,可以成為你介入的標的。或是有些公司營運陷入遲滯,但不是衰退,而且財務表現仍然穩當,我們就可以等待這樣的公司轉強,或是依照自己的研判,在低檔時分批持有股票。

在這150家當中選股,我個人的分析觀察重點在於把「EPS成長」當作動能,「自由現金流量長期為正」當作防禦。公司每年都要能夠發放現金股利,因為現金股利是公司對股東的最大誠意,然後ROE要在15%以上,董監事持股高,技術面周線與月線均線糾結,這時候可以開始布局。如果股本在20億元附近的,我會觀察投信是否有買,股本大的就要注意外資動向,只要EPS有成長的跡象,法人一介入的時候,通常都能夠期待一個波段。

這樣的選股邏輯,並不是天天都可以投資,但至少你可以在市場發動之前先提前準備,等待機會進場,總是比整天看媒體消息追著股價跑,風險要來得低。

由於本書是討論財務規則變動對於財務報表的影響,並且透過這些公開資訊尋找投資標的。接下來要介紹一些透過財務報表與附註訊息,我們可以找到的投資機會與方法。

○加倍奉還的神奇達人

2013 年9 月12日,原神達電腦(2315)以2股神達電腦換1股神達投控股票減資下市,後以神達控股(3706)掛牌上市。減資是一種股權單位轉換的概念,對於原股東來說股本減半,股價上升。以神達電腦的案例來說,減資一半成為神達控股,其淨值上升一倍至38.94 元,股本由152.98 億元下降至76.49 億元。(圖5-3-1)減資對於原股東來說並沒有差異,對企業的營運來說也沒有任何影響,唯一改變的是新參與的股東對於這家公司的評價方式。

當一家公司透過減資降低股本之後,會改變市場對於其每股報酬的預期。因為公司股本減半之後,相同的獲利數字卻可以帶來高一倍的EPS。神達就是這樣的標準範例,由於股本下降成76.49 億元,當年度如果淨利為76億元(這時候我們稱作賺了一個股本),原神達電腦時的EPS為5元,而神達控股的EPS就變成了10 元。對於原股東來說,神達控股在數字上EPS增加了一倍,不過原股東是用少了一半的股票做為抵減,然而,對於新股東來說,在投資報酬上與原股東大不相同。

光是這樣,神達這家公司仍無法讓投資人產生興趣,不過若注意這家公司的轉投資,我們看到神達電腦的102 年第2季合併損益表,本業虧損4 億元,有關權益法的業外收入4.15 億元,半年每股盈餘為0.03,全部是靠業外賺回來的(圖5-3-2)。

這時候讀者會跳進結論,認為這是一家「不務正業」的公司,認為這家公司財報透明度不高,然後就把財務報表晾到一邊,這其實是不求甚解。接著我們必須去研究它的轉投資內容,根據102年第2季財務報告書裡面的權益法的轉投資內容,金額最大的是新聚思(Synnex Corp.)共64億元,其次是神基科技41億元,第三是富驊企業2.8億元。再來往下閱讀(圖5-3-3),我們看到神達控股持有15.73%的新聚思,而光前2季就貢獻了3.08億元(19.56億元×15.73%)的業外收入,占了四分之三強的業外收入,貢獻EPS0.4元。然後我們把其他兩家的獲利算一算,神基貢獻0.46億元,富驊僅貢獻0.04億元。賓果!這時候我們就抓到神達控股的獲利引擎了,原來主要是一家在美國納斯達克上市掛牌的海外公司。

既然是美國上市公司,我們就可以去國外網站來研究一下這家公司的內容與財務資訊(圖5-3-4)。我們見到,新聚思股價上漲到每股60美元之上,市值約22 億美元,其換算可處分之股權市值達新台幣107億元,亦即對神基控股來說,新聚思獲利靠權益法認列,可以增加公司業外獲利,如果嫌不夠還可以賣股獲得一些資本利得的利潤,是這家公司獲利增強的兩支箭。

你可能會擔心,美國上市公司的財報資訊會不會不好蒐集?其實,其「時間差」反而對台灣人有利。首先我們看到新聚思美國的財報,2011 年獲利1.5 億美元,2012 年獲利1.51 億美元,表現穩健,若推算回神達控股,每年可得到EPS 1元的業外淨利。而美國新聚思會計季年度與台灣不同,新聚思的第3季是6到8月,也就是說新聚思第3季季報公布10月8日時,你已經先知道新聚思獲利4.6千萬美元,第3季可以回饋給神達控股新台幣2.2億元,約占EPS 0.3元(圖5-3-5)。

這時候你可以掐指一算,前半年賺EPS 0.4元,第3季賺EPS 0.3元,第4季如果跟往年差不多,未來每年貢獻個EPS 1 元沒有問題。這時候你就需要緊盯新聚思在美國的價格,只要股價持續上揚,有可能是預期今年獲利較去年轉強,縱使獲利持平。股價上漲愈多,對於神基控股還有貢獻轉投資處分的可能性。萬一第4季本業業績上升,沒有虧損或是虧損減少,海外的獲利貢獻持平,這時候股價表現就會很熱鬧了。

只是你必須了解,這不是天長地久的長期投資,而是依靠基本面分析,領先市場預期到可能發生的利多,而進行投機交易,然後你見到法人進場拉抬股價的時候,就不會感到意外,而且還搶先了一步。當然,最好的投機就是見到這些利多在媒體上實現的時候,就加減下車吧!

○非典型中國概念成長股

潤泰新(9945)是0050成分股之一,股本117.94 億元。由於它是中國大潤發的母公司,所以市場上一般認為他是中國通路概念股。這家公司自2005年以來,每年發放平均1.38 元的現金股利,平均股利發放率為96.9%(圖5-3-6),是個對外部股東算得上有誠意的公司。

分析一家公司時,我都會先思考這家公司的獲利來源。我們先看102年第2季綜合損益表,潤泰新第2季單季來自權益法利益高達14.78 億元(圖5-3-7),幾乎所有淨利都來自於權益法利益,長期投資、非控制權益占總資產比率分別為29%、5%(表5-3-2),而且近幾季自由現金流量為負數,這時多數人會憂慮這是一家透明度不高的公司。且慢,透明度與投資風險是要先全面研究過後才可以下定論的。

這時候趕快看一下財務附註中的權益法上半年獲利來源24.1億元,到底有哪些內容(圖5-3-8)。我們見到潤泰新轉投資收益來源來自於潤泰全球(2915,以下簡稱潤泰全)2.16億元、潤成控股16.69億元、Concord+Sinopac(中國大潤發)5.4億元。這家建設與通路公司,居然主要獲利來源來自於潤成控股,而潤成控股是南山人壽的主要股東。若以獲利來源來看,這家公司根本就是一家壽險公司,副業才是建設與通路。再來我們想要確認的就是,潤泰新獲利的三支箭,到底我們能不能掌握其財務數字?首先是先確認持股比例(圖5-3-9),根據第2季財務報告書,潤泰新對潤泰全、潤成控股、Concord、Sinopac 持股比例分別為11.34%、25%、25.46%與49.06%,這時候我們只要能掌握這四家的稅後淨利,就可以推估潤泰新的獲利概況。

因此我們把這幾家公司與潤泰新關係表整理成關係圖(圖5-3-10)。南山人壽第2 季獲利72.56 億元,潤成控股持有97.5%,可以認列70.75億元的獲利,再扣掉潤成控股自己的費用、利息支出,所以要回饋給三個大股東總額66.76 億元的利益。其中潤泰新占有25%持股,認列16.69 億元,再從潤泰全交叉持股回饋給潤泰新。

這裡要來一點數學遊戲(已省略了扣除潤成控股的費用、交叉持股等嚴謹的會計推算),就潤泰新的部分,南山人壽每賺1元,就要認列0.24 元(25%×97.5%=24%)的利益。由於潤泰全的獲利也主要來自潤成控股,假設潤泰全本業沒有太多變化的話,而我們可以再推估,透過潤泰全可以回來的利益是0.025 元(23%×97.5%×11.34%)的利益。所以,南山人壽每賺得1元,潤泰新估計可以認列0.265 元的利益。加上南山人壽由於是壽險公司,你可以在公司財務資訊當中得到南山人壽每季的獲利概況,媒體更是每月會公布南山人壽的自結報表。

接下來就是中國大潤發的影響, 由於潤泰新是透過Concord、Sinopac 二家公司持有在香港註冊的高鑫零售(SUNART Retail Group Limited),再由高鑫零售持有中國大潤發、歐尚。我們主要是注意中國消費市場的相關數字,概略知道消費者信心指數的趨勢,來判別對於獲利是有利還是不利的方向;也可以利用高鑫零售財務報表當中的「淨利歸屬於母公司」乘上7.2%(依持股比例推估的經驗值),來估算潤泰新可以認列的轉投資收益。以102年上半年為例,即可以用高鑫零售財報中的「淨利歸屬於母公司」15.76 億RMB來作計算,估算出潤新可以認列Concord、Sinopac二家公司的轉投資收益5.45 億元(15.76 億RMB×7.2%×4.8= 5.45億元),與圖5-3-8 中實際認列合計數5.4 億元相差不多。

最後就是在IFRSs制度之下,營建業獲利採完工交屋時認列收益,所以再檢查潤泰新是否本業有未來完工的建案效益。我們透過潤泰新102年增資公開說明書得知(圖5-3-11),其累計工程進度中完成度最高的是「松濤苑」,只要這個建案完工交屋,本業又可以認列一筆利益,雖然不知道確定時間點,也不知道確實獲利金額,但也可以用預估毛利總額70.6 億元來推估,假設淨利只有8成而銷售只有6成,可貢獻33.9 億元,該項建案的完工利益有EPS 3 元可以認列,到時候一定也是媒體寵愛的標的。

因此,投資人只要南山人壽獲利加溫,加上中國消費者信心指數沒有大幅下跌,最後再注意「松濤苑」案利益何時認列,就可以概括得知潤泰新的獲利方向。在這些消息都還沒上報之前,你若分批買進,持續關注這些消息,等到法人進場拉抬,你就可以等著那些利多實現之後,再把持股賣出,賺取波段投機利潤。

這時候我都會想起,知名財經作家兼投資家,獵豹財務長郭恭克先生說過的:「我賣出持股若有賺錢,我們對金融市場充滿感恩,也祝福那些買股票的人也可以獲利賺錢。」

○沒有完美的投資策略,只有適合自己的

以前古人說:「書中自有黃金屋。」現在這個時代是:「財務報表中自有黃金股。」先前介紹的選股與財務分析,重點在於仔細尋找公司獲利的來源,不管來自母公司還是子公司,不管是本業還是業外,只要能夠掌握夠多的訊息,從質從量方面都可以計算公司獲利的可能性,這樣對我來說就是進一步提高了投資上的透明度。也因為這種方式,大多數的散戶、菜籃族甚或是初入門的法人,都不見得會這樣推敲與思考,所以每當我找到這樣可以「摸牌」的投資機會,都會試著透過自己的分析與推估進場交易。

金融市場有句古諺:「玩你看得懂的行情。」每個人有自己的優勢與想法,因此不同投資人有不同的投資屬性,這就是金融市場的多樣性,也為金融市場帶來流動性。你根本不必拘泥於找到最完美的投資策略,而是要找到適合自己的投資策略。

我遇過很多法人離開職場以後,還是迷戀於買在最低、賣在最高,對於財務數字的預測也要求到百分之百的精確,所有的產業消息都想要找內部人士來掌握,這其實是一種職業病,但他們卻沒有自覺。其實他們離開了那個圈子,沒有來自公司派的產業消息,沒有來自於自己公司研究團隊的奧援,他們獨自一人想要單打獨鬥,是折了翼的孤鷹,是斷了牙的猛虎。若不能學會利用已公開的資訊交易,進行獨立深入的分析與思考,他們離開職場後,想要成為專業投資人,因為帶著錯誤的習慣,反而需要先繞一大段路的時間來學習與調適。

投資的邏輯與分析的確要非常嚴謹,而且在進場建立部位之前,就需要先大量花時間努力做功課,但不是要求到每一件事都完美無瑕。不論哪一種分析方式,都有其不確定性,不可能百分之百準確預測。你能掌握愈多的資訊,經過推演,你通常就敢在愈低點的時候買進,有些一般人認為不透明的公司,也可以在你推敲追蹤之後降低透明度,因此你比別人更願意持有。

縱使努力可以增加勝算,投資之時對於金融市場還是要保持謙遜的態度,控管資金部位,執行停損紀律。金融市場沒有不可能的事情,你看得懂的東西,也可能是別人刻意做給你看的。

回到原點,我們更在意的是公司經營者的誠信,我由衷希望他們能更專注本業,而不是經常上報紙上媒體經常發言占據版面,或是玩弄財務數字膨脹獲利,這樣才是對投資人與股東最大的利益。

◎看懂財報,摸牌選好股

沒有經驗的投資人,除了對股票市場的長期變化缺乏概念之外,也沒有投資策略與選股的一套邏輯。依靠價格走勢的技術分析,可以拿來選股票;依照公司基本面財務數字的比較評價,也可以拿來選股票;而從總體經濟或國際金融市場的變化中,也可以由上而下推演出最有可能有好表現的公司;甚至更投機一點,追蹤籌碼變化,從中找出最有可能股權被大量集中持有的股票。

以上說的就是技術面、基本面、總體面與籌碼面的選股方式,每個方法各有特色,也各有優點與缺點。但概括來看,不論是哪一面,其實都是一種對於未來股價...

目錄

【推薦序】將後照鏡變成照妖鏡的會計天王/張智超

【推薦序】讓台灣資本市場更具競爭力的新制財報規則/周建宏

【推薦序】看穿財報背後的真相/朱紀中

【推薦序】第一本為投資人而寫的IFRSs介紹書籍/鄭凱元

【推薦序】帶領投資人快速進入IRFSs的財報世界/王衡

【推薦序】學好財報分析,基本面選股能力大提升/劉作時

【自序】幫助你在台股迷宮中,快速到達理想的投資應許之地

第一章 為何要懂IFRSs?

非懂不可原因1:報表長相不一樣

非懂不可原因2:獲利有無差很大

非懂不可原因3:權變空間易藏垢

第二章 1+1=2? IFRSs主角登場

資產負債表

綜合損益表

現金流量表

權益變動表

第三章 IFRSs新規定新衝擊

千變萬化的長期投資

金融資產/工具的衡量

營收從此不能急著認列:顧客忠誠度計畫

再會了,建商最愛的「完工比例法」

存貨變動的祕密

海市蜃樓:資產重估

商譽是用錢砸出來的

負債準備、「或有」負債及「或有」資產

第四章 IFRSs對財務報表分析的影響

投資標的體質如何──財務結構分析

短期銀彈足夠嗎──償債能力分析

公司治理週轉靈不靈──經營效率分析

是金雞母還是鐵公雞──獲利能力分析

錢真的有進入口袋嗎──現金流量分析

第五章 好股、壞股5分鐘精準揪出

魔鬼藏在財報附註細節裡

地雷股徵兆大揭祕

看懂財報,摸牌選好股

【推薦序】將後照鏡變成照妖鏡的會計天王/張智超

【推薦序】讓台灣資本市場更具競爭力的新制財報規則/周建宏

【推薦序】看穿財報背後的真相/朱紀中

【推薦序】第一本為投資人而寫的IFRSs介紹書籍/鄭凱元

【推薦序】帶領投資人快速進入IRFSs的財報世界/王衡

【推薦序】學好財報分析,基本面選股能力大提升/劉作時

【自序】幫助你在台股迷宮中,快速到達理想的投資應許之地

第一章 為何要懂IFRSs?

非懂不可原因1:報表長相不一樣

非懂不可原因2:獲利有無差很大

非懂不可原因3:權變空間易藏垢

第二章 1+1=2? IFRS...

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。