◆最簡單有趣的會計入門書!

◆最實用的會計知識!《壽司幹嘛轉來轉去?》

《為什麼餃子店比高級法國餐廳賺錢?》作者

百萬暢銷書作家 林總 最新作日本紀伊國屋店員推薦——

明明是一本有關會計的書,竟比小說還有趣!

【絕對看得懂!一定用得到!】

✔經營者獲利 ✔創業者賺錢 ✔上班族升官加薪 的財務知識!

讀懂財報

看出賺錢時的危機,找出虧損時的轉機

會計是公司營運的照妖鏡!

即使是不擅長數字的人,讀完這則故事,

也能掌握財務知識的精隨!

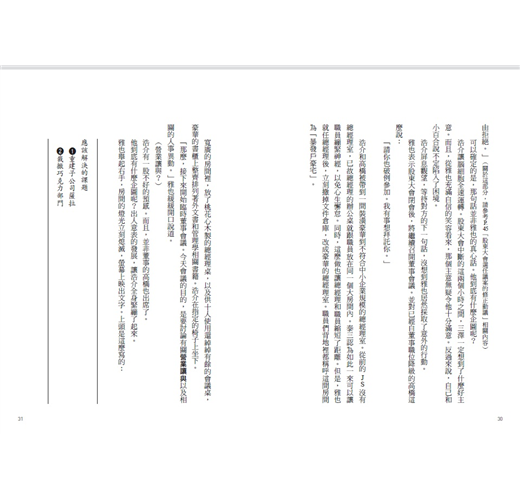

南浩介畢業於美國頂尖商學院,已獲麥肯錫顧問公司錄取,即將在商界大展身手。但他卻在同父異母妹妹的請求下,回日本擔任一家中型點心製造商的代表董事。沒想到才一上任,就掉進現任總經理的陰謀,要他重建一家虧損連連的巧克力公司。

虧損體質的公司、龐大的過剩產品群、稼動率超低的昂貴設備……在資金嚴重短缺的狀況下,浩介必須盡快想辦法解決問題!

他在大學時代恩師多胡的指導下,終於掌握了重建公司的關鍵。此時,他才發覺隱藏在財務報表數字背後的會計障眼法,深刻體認會計與公司營運間密不可分的深刻關連……

▌讀完這本書,以下問題對你來說易如反掌——

●為什麼長年盈餘的公司竟會爆出財務危機?

●利潤最大化是公司要追求的目標?

●損益表、資產負債表、現金流量表,該注意哪些重點?

●怎麼解讀,才能將財報轉為公司營運的重要資訊?

●如何破解產品的銷售壽命?

●要精簡人事成本與業務範圍,該從哪裡下手才精準?

●新產品的開發,要注意哪些關鍵才不會失敗?

▌日本No.1會計師翻轉你對會計的「偏見」——

●有盈餘就是有賺錢!

→錯!財務報表上的盈餘不等於現金,只是一個預估的概念。例如客戶資金調度惡化,導

致應收帳款來不及收回,即使帳目上有利潤,也會造成現金缺乏。

●利潤比銷售量重要!

→錯!如果沒了從顧客那裡得到的銷售金額,公司就無法生存。最重要的是銷售量,證據

是,損益表都是從銷售量開始計算的。

●不需特別宣傳也能暢銷的產品,讓它順其自然默默賣即可。

→錯!應該在這類「明日收益冠軍產品」投注更多銷貨成本!這是將來要支撐公司的產品,

每間公司至少得擁有一項這類型的產品。

●會計部只負責算錢、記帳,是無法創造利潤的「成本中心」。

→錯!會計部必須是反映公司營運狀況的鏡子!除了將營運的真實狀況告訴經營者, 更應

積極活用專業知識,一起改善成本、增加利潤,並創造新的顧客。

……(精彩內容請見本書)

【本書特色】

◆最簡單有趣的會計入門書!

以故事形式解說會計的原理與活用,作者擅長將一般人不易理解的財務知識轉化成簡單易懂的語言,是最適合新手的入門書。

◆最實用的會計知識!

絕對看得懂!一定用得到!經營者獲利;創業者賺錢;上班族升官加薪的財務知識!

作者簡介:

日本No.1百萬會計知識暢銷書作家

林 總(HAYASHI ATSUMU)

合格會計師及稅務會計師。在明治大學專門職大學院專門職研究科特任教授(管理會計)。自日本中央大學商學院會計系畢業後,歷經外資會計事務所、監察法人勤務後年自立門戶。

為日本國內外超過200家企業提供經營顧問長達30年,同時進行執筆創作、演講,善於將一般人害怕的會計數字變化成一般人都可以理解的語言。

著有多部暢銷書《壽司幹嘛轉來轉去!?你一定用得到的財務知識》《為什麼餃子店比高級法國餐廳賺錢?》、《削減50元成本和提高100元售價,何者才能賺錢?》、《在飛機上遇見彼得.杜拉克:真希望開店前就知道的事》等。

譯者簡介:

黃瀞瑤

東吳日研所畢業,喜愛日語、日本文學及日本神話,也很喜歡看書買書。認為每一本書都是一個新世界,最喜歡的書籍類別是推理小說。將來的夢想是擁有一座私人牧場和私人圖書館。

各界推薦

名人推薦:

【讀者好評】

這本書能讓你理解會計對經營管理的重要性!──by虎次郎

作者林總的書自《壽司幹嘛轉來轉去!?你一定用得到的財務知識》以來,我一直持續關注閱讀。《每年都賺錢,為什麼會倒閉?〔一顆巧克力的會計知識〕》同樣沿襲「懷抱經營難題的主角&活用會計知識協助主角的老師」這樣的形式,卻新增了「會計與新事業、新商品開發的關連」這樣的嶄新內容,不僅是會計部或財務部的人,也適合所有的商務人士閱讀。

激發了我對會計的興趣!──by雨宮修

以會計的觀點說明企業如何重建的商管小說。對於沒有會計背景知識的人來說,這本書適合當作你的入門書。

一本「美味」的會計書!──by Honey hunt

封面設計看起來很美味,加上我對會計也有興趣,於是就買了這本書。簡單易懂的內容,一口氣就讀玩了。最後面主角父親寫給他的信很令人感動。

讓人獲益良多的一本書!──byアキアカネ

這本書具體地描寫了應該如何在經營中活用會計的思考。建議每個經營者都應該讀這本書!

名人推薦:【讀者好評】

這本書能讓你理解會計對經營管理的重要性!──by虎次郎

作者林總的書自《壽司幹嘛轉來轉去!?你一定用得到的財務知識》以來,我一直持續關注閱讀。《每年都賺錢,為什麼會倒閉?〔一顆巧克力的會計知識〕》同樣沿襲「懷抱經營難題的主角&活用會計知識協助主角的老師」這樣的形式,卻新增了「會計與新事業、新商品開發的關連」這樣的嶄新內容,不僅是會計部或財務部的人,也適合所有的商務人士閱讀。

激發了我對會計的興趣!──by雨宮修

以會計的觀點說明企業如何重建的商管小說。對於沒有會計背景知識...

章節試閱

摘文1

90∕10法則

一拉開拉門,就看到多胡的背影出現在老位子上。不知道他們在聊什麼,美雪伸手摀住嘴巴笑著。

美雪發現了浩介,便露出微笑對他說:

「哎呀,兩位一起來了。兩位一定很累吧?要喝什麼呢?」

「我要一杯冰水。還有一條冷毛巾。」

浩介拭去額頭上的汗水。

「你怎麼了?為什麼那麼趕?」

「我把老師您給我的習題整理好了。結果發現了很有趣的事情。」

「原來如此。」

多胡好奇地傾聽。

「就是以前老師您教過我們的『90∕10法則』。實際上賣出去的產品不過整體的10%,但是銷售收入卻占了90%。每種產品的毛利、各客戶的邊際貢獻,以及各個業務員的邊際貢獻,也都符合『90∕10法則』。」

浩介說完,便拿出清花製作的資料給多胡看。

「原來如此。那麼,你在煩惱什麼?」

「『90∕10』是絕對避免不了的嗎?」

聽到這問題,多胡回答「如果沒有想辦法進行任何處理,就無法避免這個法則」。

「也就是說,只要想辦法處理就能避免,是嗎?」

「當然。」

多胡一副理所當然的模樣。

多胡告訴他們:如果在產品企劃或行銷上更努力,能夠帶來價值的產品或客戶的比例,應該就能從10%上升到20%、30%,甚至40%。而且若縮小製造經手的產品種類,就能大幅減少不能帶來價值的產品。這麼一來,薩拉的收益能力必定能夠獲得大幅改善。

「這下我懂了。但是,要怎麼做才能改善『90∕10法則』的比例呢?」

浩介不明白的正是這點。

結果多胡突然站起來,拍了兩下肚子。

「我最近好像胖了。」

「可是您還是沒有想減肥的意思呀。真傷腦筋呢!」

美雪以目瞪口呆的表情說道。

「其實我最近發現了膽結石。害我得去做超音波和MRI核磁共振。檢查結果是沒有問題,不過主治醫師是我朋友,他說我肝臟裡堆積了太多脂肪,要我減肥。他自己也是個身型肥胖的老饕。根本沒有立場講別人啊!」

「您這樣不行啦,老師!」

多胡假裝沒有聽見美雪的忠告,對浩介說:

「浩介,你聽得懂我想說什麼嗎?」

「您想說的是,老師在這家店享受美食跟暢飲美酒,會胖也是理所當然的。」

隨著見面的次數增加,浩介跟多胡的距離也變得更近了。浩介直接說出心中的想法。

「沒錯。如果過著吃飽喝足的飲食生活還變瘦,那一定是生病了。但是,我今天一樣來享受美味的餐點,酒也很好喝。這就是健康的證據啊!」

多胡將酒標上寫了「森伊藏」的燒酒倒入玻璃杯中。

「我肥胖的原因,全都是這家店!」

多胡說完,便將視線轉向正在烹調食物的美雪。

「老實說,這家店相當昂貴。可是,我總是忍不住上門光顧。因為來這裡,令我非常滿足。店裡的氣氛美好,餐點味道可口,葡萄酒、日本酒、燒酒等等,酒類一應俱全。還有,美雪的待客之道也很令人滿意。她最厲害的地方,就是能完美記住我的喜好,並考慮我的喜好跟健康來提供我服務。可以說讓顧客滿意到了極點!這點就是所有商務買賣共通的道理。」

(原來如此!)

浩介心想。多胡常上門光顧,不單只是因為美雪是他在大學教過的學生,或是食物可口,以及這裡放著他喜歡的酒而已。而是因為美雪提供的一切,都能讓多胡感到滿足的關係。

浩介頓時明白了多胡想說的話。

美雪所做的一切,就是在實踐CRM。而薩拉所欠缺的,無非就是這樣的觀點。只要今後徹底執行CRM,說不定就能將「90∕10」改變為「10∕90」。

「意思就是說,薩拉也得向美雪好好學習,是嗎?」

「沒錯。根據你所說的,糕點師半田似乎相信只要品質好,產品就能暢銷。只不過,再怎麼好吃的巧克力,如果顧客不願意買的話,就沒有任何意義了。」

浩介心想:沒錯!所謂的販賣,就是拿公司產品跟顧客的現金交換。為了製作販賣產品所用掉的現金,若未帶著利潤從顧客回到公司身上的話,便無法再生產新的產品。也就是說,要讓現金不斷循環,考量顧客需求的經營方式,是絕對不可或缺的。換言之,公司的目的,正是增加顧客!

浩介覺得自己逐漸接近正確答案了。

摘文2

產品的八種分類

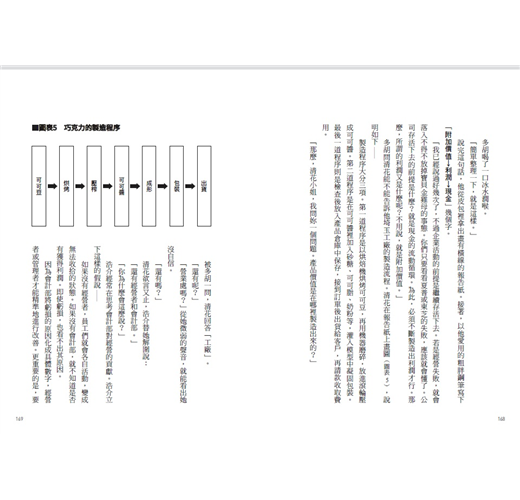

翌日,浩介遵照多胡的建議,著手精查現有產品。他們四個人將食物帶進會議室,通宵調查是否有本來理應能帶領公司發展的產品埋沒其中?或者大家原以為帶領公司發展的產品,其實是在扯公司的後腿?

調查工作持續到隔天清晨,完成時,窗戶已隱約射入一道朝陽的光芒。四個人邊喝著熱咖啡配上半田製作的松露巧克力,邊開始最後統整。

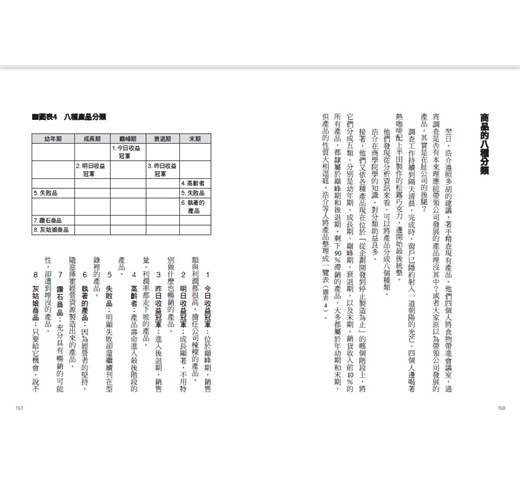

他們發現從分析資訊來看,可以將產品分成八個種類。

浩介在商學院學的知識,對分類助益良多。

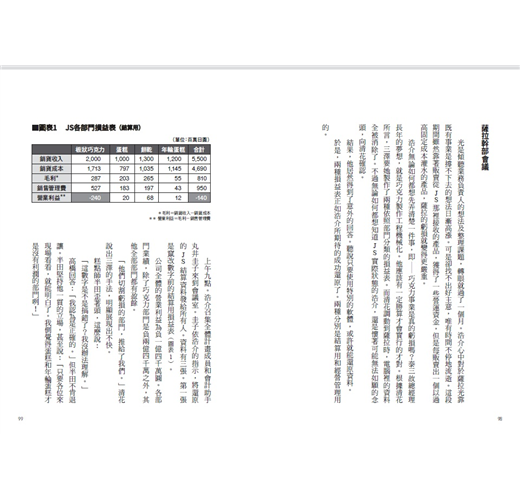

接著,他們又依各種產品現在位於「從企劃開發到停止製造為止」的哪個階段上,將它們分成五類。分別是幼年期、成長期、巔峰期、後退期,以及末期。銷售收入前10%的所有產品,都隸屬於巔峰期和後退期。剩下90%滯銷的產品,大多都屬於年幼期和末期,但產品的性質大相逕庭。浩介等人將產品整理成一覽表(圖表4)。

1 今日收益冠軍……位於巔峰期,銷售額與利潤都很高,擔任公司棟樑的產品

2 明日收益冠軍……成長顯著,不用特別做什麼也暢銷的產品

3 昨日收益冠軍……進入後退期,銷售量、利潤率都走下坡的產品

4 高齡者……產品壽命進入最後階段的產品

5 失敗品……明顯失敗卻還繼續刊在型錄裡的產品

6 執著的產品……因為經營者的堅持,隨意揮霍經營資源製造出來的產品

7 鑽石商品……充分具有暢銷的可能性,卻遭到埋沒的產品

8 灰姑娘商品……只要給它機會,說不定就能帶來利潤的產品

浩介開始說明分類。

「『今日收益冠軍』是位於巔峰期,銷售額與利潤都很高,擔任公司棟樑的產品。換算成人類的年齡,相當於三、四十多歲吧。板狀巧克力類型之中,可可豆98%的板狀巧克力、一公斤的巧克力塊,以及減低70%熱量的瘦身巧克力,就屬於這一類。巧克力禮盒中,只有比利時進口的十顆裝禮盒符合。而松露巧克力,很遺憾,沒有可以劃入這項分類的產品。」

聽到這個結果,不用說,半田起了很大的反應。他高聲主張松露巧克力滯銷,是因為上頭不讓他製作令他滿意的產品之故。

浩介等半田高漲的情緒鎮靜下來後,再繼續說明。

「『明日收益冠軍』則是『成長期』的產品。以人類來說,還是十幾二十歲。是新穎且充滿魅力、不需特別宣傳也能暢銷的產品。因為不用特別做什麼就能賣得很好,而且還有獲利,所以我們才故意順其自然,不在銷售上做任何努力,但其實我們應該在這些產品上花費更多銷貨成本才對。因為是將來要負責支撐公司的產品,所以薩拉至少得擁有一項這類型的產品。不過很遺憾的是我們找不到。」

浩介的評價非常嚴格。但是,沒有人提出異議。

「『昨日收益冠軍』是進入後退期的產品,依人類來說的話,就是五十歲以後。雖然還有體力和氣力,但是比不上往年。銷售量也在走下坡。想賣得跟以前一樣多,就需要特別的折扣或出售佣金。即使可以達到銷售預算,但利潤率也只會不斷降低。雖然這一類產品占了銷售收入前10%,但帶來的利潤非常微薄。舉例來說,牛奶巧克力、30顆裝的家庭號巧克力禮盒跟水果松露巧克力,就屬於這一類。」

清花原以為浩介舉例的這些產品,應該是「今日收益冠軍」。可是聽見高橋指出「如果不給特別折扣或出售佣金,這些產品的銷售收入一定會銳減吧?」後,她便明白並非如此。

「接著是,壽命即將告終的『末期』產品,『高齡者』、『失敗品』、『執著的產品』就屬於這一類。『高齡者』是產品壽命進入最後階段的產品。本來應該停止生產的,但可能是因為包裝資材還有剩,或是又接到客戶的訂單,因此遲遲無法停止製造。而『失敗品』則是明顯失敗卻還繼續刊在型錄裡的產品。經營如果順利,這類產品自然會消失,但是像JS或薩拉這樣經營不順的公司,會出於想要銷售額的理由,而無法加以廢止。再來是『執著的產品』,主要是基於經營者的堅持,恣意揮霍人力‧物資‧金錢所製造出來的產品。過去不曾成功,將來也幾乎沒有成功的可能性。由於實在投資了太多金額,所以經營者都無法直視現實。而且最困擾的是,公司內部最為優秀的人才,全都被派去開發這個接近失敗的產品。舉例來說,就像東芝的核能事業。幸好我們公司並沒有所謂的『執著的產品』。」

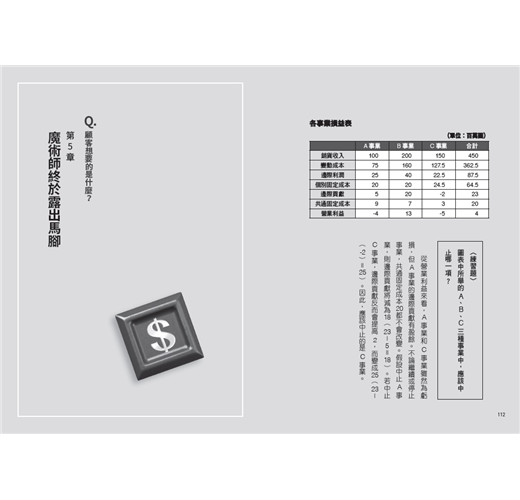

「薩拉所有產品有半數以上都屬於這三類。不用說,生產這些產品得花費人力、機器、場地跟金錢。如果全面停止製造這些產品,辭掉不需要的員工,也處理掉機器的話,預計公司整體上可以節省將近40%的成本。」

摘文1

90∕10法則

一拉開拉門,就看到多胡的背影出現在老位子上。不知道他們在聊什麼,美雪伸手摀住嘴巴笑著。

美雪發現了浩介,便露出微笑對他說:

「哎呀,兩位一起來了。兩位一定很累吧?要喝什麼呢?」

「我要一杯冰水。還有一條冷毛巾。」

浩介拭去額頭上的汗水。

「你怎麼了?為什麼那麼趕?」

「我把老師您給我的習題整理好了。結果發現了很有趣的事情。」

「原來如此。」

多胡好奇地傾聽。

「就是以前老師您教過我們的『90∕10法則』。實際上賣出去的產品不過整體的10%,但是銷售收入卻占了90%。每種產品的毛利、各客戶...

作者序

前言

日前看電視時,不經意聽見一個意外的話題。也就是「早上起床後,應該先刷牙」這件事。

根據那位醫師表示,人在起床時口腔呈鹼性,飯後隨著口腔細菌分解食物殘渣,口腔內的PH值降低變為酸性,因而造成蛀牙。因此,先吃早餐再刷牙,能有效防蛀,較長時間維持口腔健康。收看節目之前,我從不曾產生過疑問,我一直認定早上起床後,應該先刷牙再吃早餐。。

從這時候起,我發現了「偏見」的可怕。

在我專攻的會計世界也是如此。

最典型的例子就是「利潤」。一般認為,經營的目的在於使利潤最大化,利潤越多的公司,經營便越為充實,且將來也更有前途。

然而,這樣的想法並非絕對。舉例來說,東芝的經營者當時以增加利潤為目的投資核能發電事業,並為獲得投資人的信賴,視增加利潤為無上的命令。就結果而言,必須將利潤擺第一的「偏見」,招致的結果可謂甚為慘烈。

彼得‧杜拉克於其著作《杜拉克談未來管理》(Managing for the Future)中表示:

「事實上,一般情況下,流動性危機(※資金短缺),會較收益性危機(※赤字)造成更大的損害。發生收益性危機的情況,企業可採取的對策為出售收益最少、最不合時代潮流的事業或產品,或者縮小經營規模。相反的,碰上收益性危機時,恐怕只得出售收益最高或最值得期待的部門。」(※括弧內為筆者加筆)

也就是說,東芝的經營團隊忙著掩蓋收益性危機,而疏於設法避免公司存亡的關鍵,也就是流動性危機的發生。他們說不定懷抱著「只要出現利潤,自然而然就沒問題了」的想法。不管怎樣,東芝的下場,都可以說是經營團隊對「利潤」扭曲的認定,所招來的悲劇。

此外當然還有不少關於「偏見」的例子。以會計部的工作為例,我深刻記得當年我還是個初出茅廬的公認會計士時,某上市企業董事會財務主管(譯註:相當於controller,即部門主管、主任;或 comptroller,即審計官、會計檢察官。)曾自嘲「會計是公司的寄生樹」這句話。自此之後,我多年來真的一直認定會計是見不得光的工作。關於這點,本書也有相關探討。

其他還有生產性、固定成本(fixed cost,又稱固定費用,相對於變動成本,是指成本總額在一定時期和一定業務量範圍內,不受業務量增減變動影響,而能保持不變的成本)、新事業的規劃等,商務上有關「偏見」的例子不勝枚舉。本書是我從會計的觀點上,以說故事的方式針對上述幾點闡述一己想法所撰寫而成的。故事的舞臺在一家巧克力公司,希望這故事能成為各位讀者平常思考商務問題時的線索或提示。

二○一七年五月吉日 林總

前言

日前看電視時,不經意聽見一個意外的話題。也就是「早上起床後,應該先刷牙」這件事。

根據那位醫師表示,人在起床時口腔呈鹼性,飯後隨著口腔細菌分解食物殘渣,口腔內的PH值降低變為酸性,因而造成蛀牙。因此,先吃早餐再刷牙,能有效防蛀,較長時間維持口腔健康。收看節目之前,我從不曾產生過疑問,我一直認定早上起床後,應該先刷牙再吃早餐。。

從這時候起,我發現了「偏見」的可怕。

在我專攻的會計世界也是如此。

最典型的例子就是「利潤」。一般認為,經營的目的在於使利潤最大化,利潤越多的公司,經營便越為充實,...

目錄

【前言】 重新正視「經營的目的=利潤最大化」的偏見

主要登場人物的介紹

序曲

第1章 浩介,掉入陷阱

JS定期股東大會

浩介登場

不懷好意的提議

雅也與三澤的陰謀

浩介的恩師

【解說】「營業讓與」與「股東大會議案的修正動議」

第2章 危機,尚未明朗

虧損連連的燙手山芋

浩介的煩惱

人生中最重要的事

戰略會議,開始!

公司真正的目的是什麼?

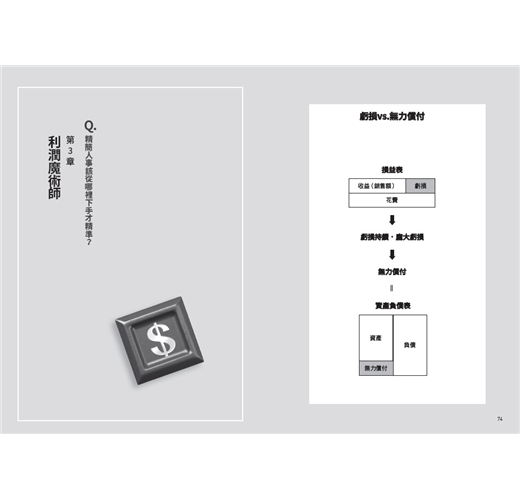

會計的存在意義

【解說】無力償付

第3章 利潤的魔術師

三澤的手法

薩拉的課題

應該留下什麼樣的人才?

何謂「成果」

【解說】業務流程

第4章 會計是公司營運的照妖鏡

小百合的要求

薩拉幹部會議

雅也的獨白

會計是公司的寄生樹嗎?

理解資產負債表的構造

【解說】變動成本與固定成本

第5章 魔術師終於露出馬腳

多胡的指正

顧客要的是什麼?

琉璃的發現

【解說】會計上的利潤概念

第6章 永恆不變的「90∕10法則」

驚人的結果

90∕10法則

擁有商品的領導地位

【解說】帕列托法則

第7章 產品也有壽命週期?

商品的八種分類

【解說】杜拉克的利潤概念

第8章 財務部是公司的寄生樹嗎?

JS的危機

創新的進退兩難

【解說】會計部的使命

第9章 琉璃的友情

琉璃與雅也的對決

第10章 努力過後,結果自然到來

薩拉的重生計畫

琉璃的突然現身

三澤不為人知的過去

琉璃的腹案

最終章 人們無法理解不曾經驗過的事情

最後的報告

尾聲

【前言】 重新正視「經營的目的=利潤最大化」的偏見

主要登場人物的介紹

序曲

第1章 浩介,掉入陷阱

JS定期股東大會

浩介登場

不懷好意的提議

雅也與三澤的陰謀

浩介的恩師

【解說】「營業讓與」與「股東大會議案的修正動議」

第2章 危機,尚未明朗

虧損連連的燙手山芋

浩介的煩惱

人生中最重要的事

戰略會議,開始!

公司真正的目的是什麼?

會計的存在意義

【解說】無力償付

第3章 利潤的魔術師

三澤的手法

薩拉的課題

應該留下什麼樣的人才?

何謂「成果」

【解說】業務流程

第4章 會計是公司營運...

購物須知

退換貨說明:

會員均享有10天的商品猶豫期(含例假日)。若您欲辦理退換貨,請於取得該商品10日內寄回。

辦理退換貨時,請保持商品全新狀態與完整包裝(商品本身、贈品、贈票、附件、內外包裝、保證書、隨貨文件等)一併寄回。若退回商品無法回復原狀者,可能影響退換貨權利之行使或須負擔部分費用。

訂購本商品前請務必詳閱退換貨原則。